Penelitian oleh:

Intan Lestari

Sri Rahayu

(Dosen STIE Bhakti Pembangunan)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran persediaan, perputaran modal kerja dan ukuran perusahaan terhadap return on assets (ROA), baik secara parsial maupun simultan. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan 10 Perusahaan Manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2013-2017 per tahun. Untuk mengetahui data yang digunakan layak atau tidak, penulis melakukan uji asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji heterokedastisitas dan uji multikolinearitas. Teknik analisis yang digunakan adalah analisis regersi linier berganda, uji koefisien determinasi dan uji hipotesis menggunakan uji t untuk menguji pengaruh variabel secara parsial dan uji F untuk menguji pengaruh secara simultan variabel independen terhadap variabel dependen dengan tingkat signifikan 5%. Berdasarkan hasil uji normalitas, uji autokorelasi, uji heteroskedastisitas dan uji multikolinearitas tidak ditemukan adanya variabel yang menyimpang dari uji asumsi klasik. Hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi berganda. Hasil uji hipotesis dengan uji t (parsial), variabel perputaran persediaan tidak berpengaruh signifikan terhadap Return On Assets (ROA) dengan nilai signifikasi 0,247 > 0,005 sedangkan variabel perputaran modal kerja dan ukuran perusahaan berpengaruh signifikan terhadap Return On Assets dengan nilai signifikasi masing-masing variabel (0,000 dan 0,046 < 0,005). Dan dengan uji F (simultan), dapat dihasilkan bahwa variabel independen secara bersamaan berpengaruh terhadap variabel dependen dengan nilai signifikasi 0.000 dan nilai F hitung > F tabel (18,163 > 3,20) Dan berdasarkan hasil dari Adjusted R2, kemampuan keempat variabel dalam mempengaruhi Return On Assets sebesar 51,2% dan sisanya sebesar 48,8% diperngaruhi dan djelaskan oleh variabel lainnya diluar penelitian ini seperti perputaran kas, perputaran persediaan, financial laverage dan lain sebagainya.

Kata Kunci : Perputaran Persediaan, Perputaran Modal Kerja, Ukuran Perusahaan, Return On Assets (ROA)

Latar Belakang

PENDAHULUAN

Dalam perkembangan zaman dan kemajuan teknologi yang berdampak pada berkembang luasnya perusahaan manufaktur membuat persaingan usaha semakin ketat. Hal ini memicu permasalahan manajeman semakin kompleks. Sedangkan perekonomian di Indonesia saat ini belum stabil, sehingga semakin banyak perusahaan yang kesulitan dalam kelangsungan hidupnya. Berinovasi, kreatif dan inisiatif harus dilakukan oleh perusahaan dengan tujuan meningkatkan efisiensi dan keuntungan agar perusahaan dapat menguasai pangsa pasar, manajemen keuangan perlu mengetahui faktor-faktor yang memiliki pengaruh besar terhadap return on assets (ROA) sehingga perusahaan dapat memperoleh pencapaian laba maksimal. Dengan mengetahui pengaruh dari masing-masing faktor terhadap return on assets (ROA) perusahaan dapat menentukan langkah untuk mengatasi masalah-masalah dan meminimalisir dampak negatif yang timbul.

Perusahaan yang bergerak di dalam bidang manufaktur, membutuhkan pengelolahan terhadap modal kerja secara lebih efisien. Hal ini karena aset lancar perusahaan manufaktur biasanya mengembangkan lebih dari separuh total asetnya. Tingkat asset lancar yang berlebih dapat dengan mudah membuat perusahaan merealisasikan pengembalian atas investasi yang rendah. Setiap perusahaan sangat memerlukan modal kerja untuk membiayai kegiatan operasional perusahaan, seperti pembelian bahan baku, biaya produksi, dan membayar gaji pegawai. Harapannya uang yang dikeluarkan dapat kembali masuk ke perusahaan melalui hasil operasi perusahaan. Dana tersebut akan terus berputar setiap periodenya selama perusahaan tersebut beroperasi.

Menurut Novitasari (2016) meneliti tentang pengaruh perputaran piutang, perputaran persediaan dan rasio lancar terhadap profitabilitas pada perusaahaan manufaktur sektor industri barang dan konsumsi yang terdaftar di BEI. Adapun hasil dari penelitian tersebut adalah ketiga variabel tersebut berpengaruh positif tetapi tidak signifikan terhadap profitabilitas pada perusahaan manufaktur sektor industri barang dan konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Menurut Ridho Tanso Rikalmi (2016) meneliti tentang pengaruh ukuran perusahaan dan modal kerja terhadap profitabilitas perusahaan. Adapun hasil yang dari penelitian tersebut adalah menunjukan bahwa variabel modal kerja cash conversion cycle (CCC) berpengaruh terhadap variabel return on assets (ROA) sedangkan variabel ukuran perusahaan (SIZE) tidak berpengaruh terhadap return on assets (ROA). Variabel ukuran perusahaan memiliki nilai signifikasi sebesar 0.5905(p-value< 0.05) yang menunjukan bahwa variabel ukuran perusahaan tidak berpengaruh terhadap return on assets (ROA), menandakan bahwa suatu perusahaan tidak bisa dilihat hanya dari pada ukurannya saja. Perusahaan yang besar belum tentu bisa memperoleh profitabilitas yang besar juga begitu sebaliknya. Variabel cash conversion cycle(CCC) berpengaruh terhadap profitabilitas dengan nilai probabilitas 0.0011(p-value< 0.05), semakin besar cash conversion cycle maka semakin besar juga profitabilitas yang akan didapatkan oleh perusahaan.

Berdasarkan uraian diatas, maka peneliti ini mengambil judul:

“Analisis Pengaruh Perputaran Persediaan, Perputaran Modal Kerja, dan Ukuran Perusahaan terhadap Return On Assets (ROA) pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia Periode 2013-2017 ”

Berdasarkan indentifikasi masalah diatas, maka secara khusus peneliti merumuskan permasalaan sebagai berikut :

- Apakah perputaran persediaan mempunyai pengaruh secara parsial terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia?

- Apakah perputaran modal kerja mempunyai pengaruh secara parsial terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia?

- Apakah ukuran perusaaan mempunyai pengaruh secara parsial terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia?

- Apakah perputaran persediaan, perputaran modal kerja, dan ukuran perusahaan mempunyai pengaruh secara simultan terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia?

Tujuan penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini antara lain :

- Untuk mengetahui secara parsial pengaruh perputaran persediaan terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia secara

- Untuk mengetahui secara parsial pengaruh perputaran modal kerja terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia secara

- Untuk mengetahui secara parsial pengaruh ukuran perusahaan terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek Indonesia.

- Untuk mengetahui secara simultan pengaruh perputaran persediaan, perputaran modal kerja, dan ukuran perusahaan terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman di Bursa Efek

Kajian Pustaka

LANDASAN TEORI

Menurut (Kasmir, 2015:41) persediaan merupakan sejumlah barang yang disimpan oleh perusahaan dalam suatu tempat (gudang). Persediaan merupakan cadangan perusahaan untuk proses produksi atau penjualan pada saat dibutuhkan.

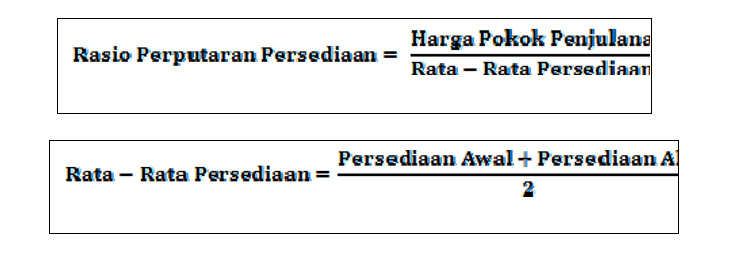

Rasio perputaran persediaan menunjukan seberapa cepat perputaran persediaan dalam siklus produktif normal. Semakin cepat perputarannya semakin baik karena dianggap kegiatan penjualan berjalan cepat. (Harahap, 2013:308) . Rasio ini dihitung dengan rumus sebagai berikut:

Modal Kerja

Modal kerja menurut (Yamit, 2010:117), modal kerja (working capital) adalah investasi perusahaan dalam jangka pendek yang melekat pada aset lancar seperti kas, surat-surat berharga, piutang dan persediaan. Sedangkan pengertian lain menurut (Sutrisno, 2009:39), modal kerja adalah dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti membeli bahan baku, pembayaran upah buruh, membayar hutang, dan pembayaran lainnya.

Perputaran Modal Kerja

Perputaran modal kerja (working capital turn over) merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Untuk mengukur perputaran modal kerja ini, dapat membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata. Apabila perputaran modal kerja yang rendah dapat diartikan perusahaan sedang kelebihan modal kerja. Hal ini disebabkan karena rendahnya perputaran persediaan atau piutang saldo kas yang terlalu besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan, piutang atau saldo kas yang terlalu kecil.

Perputaran modal kerja dapat di cari dengan menggunakan rumus sebagai berikut, menurut kasmir (2015:182) :

Metode Pengukuran

Untuk melakuakan pengukuran terhadap ukuran perusahaan Prasetyantoko (2008:257) mengemukakan bahwa: “Aset total dapat menggambarkan ukuran perusahaa, semakin besar aset biasanya perusahaan tersebut semakin besar.”

Menurut Jogiyanto Hartono (2013:282) menyatakan bahwa: “Ukuran aset digunakan untuk mengukur besarnya perusahaan, ukuran aset tersebut diukur sebagai logaritma dari total aset.” Rumus untuk ukuran perusahaan sebagai berikut:

Return On Aset (ROA)

Return on assets (ROA menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahan efesien dalam memanfaatkan asetnya dalam kegiatan operasional perusahan rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aset untuk memperoleh pendapatan.

Hipotesis

Menurut (Sugiyono, 2017:63) ”Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan dan jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang diperoleh dari pengumpulan data”.

Berdasarkan penelitian terdahulu dan landasan teori yang telah dijabarkan, maka hipotesis yang diajukan dalam penelitian ini adalah:

- H1: Perputaran persediaan berpengaruh terhadap return on assets (ROA)

- H2: Perputaran modal kerja berpengaruh terhadap return on assets (ROA)

- H3: Ukuran perusahaan berpengaruh terhadap return on assets (ROA)

- H4: Perputaran persediaan, perputaran modal kerja dan ukuran perusahaan berpengaruh terhadap return on assets (ROA)

METODE PENELITIAN

Sumber Data

Sumber data yang digunakan dalam penelitian ini mengunakan data sekunder. (Sugiyono, 2017:225), mengemukakan bahwa “Sumber Sekunder merupakan sumber yang tidak langsung memberikan kepada pengumpulan data, misalnya lewat orang lain atau dokumen” Data sekunder merupakan sumber data yang diperoleh peneliti secara tidak langsung atau melalui media.

Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufakur sektor makanan dan minuman yang terdaftar di BEI selama periode 2013-2017. Data sekunder diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id .

Horizon Waktu

Horizon waktu dalam penelitian ini menggunakan studi Time Series yaitu penelitian terhadap rentetan waktu atau dalam kurun waktu yang berurutan. Periode yang digunakan dari data yang diperoleh dalam penelitian ini adalah dari tahun 2013 sampai tahun 2017.

Unit Analisis Data

Objek penelitian yang diamati dalam penelitian ini adalah perusahaan manufaktur sektor makanan dan minuman yang sudah go public dan terdaftar di Bursa Efek Indonesia dari tahun 2013 sampai dengan tahun 2017.

Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2017:80). Populasi dalam penelitian ini adalah perusahaan manufaktur sektor makanan dan minuman yang go public di Bursa Efek Indonesia (BEI) pada tahun 2013-2017.

Sampel

Teknik pengambilan sampel dalam penelitian ini menggunkan purposive sampling merupakan tipe pemilihan sampel secara tidak acak yang infomasinya diperoleh dengan menggunakan pertimbangan tertentu yang sesuai kriteria yang ditentukan oleh peneliti. Adapun pertimbangan kriteria pengambilan sampel yang digunakan sebagai berikut:

- Perusahaan manufaktur sektor makanan dan minuman yang terdaftar di Bursa Efek

- Perusahaan masih terdaftar di Bursa Efek Indonesia pada periode penelitian 2013-2017.

- Peruusahaan manufaktur sektor makanan dan minuman yang menerbitkan laporan keuangan selama periode 2013-2017 yang dapat di akses melalui website Bursa Efek

- Perusahaan manufaktur sektor makanan dan minuman yang menghasilkan laba atau keuntungan selama periode 2013-2017

- Memiliki data lengkap yang terkait dengan variabel-variabel yang digunakan dalam penelitian.

Sesuai kriteria tersebut, prosedur pemilihan sampel dapat dilihat pada tabel di bawah ini :

Metode Statistik untuk analisis data

Analisis data merupakan kegiatan setelah data dari responden terkumpul. Kegiatan dalam analisis data adalah mengelompokan data berdasarkan variabel dan jenis responden, menyajikan data dari setiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji hipotesis yang disajikan. (Sugiyono, 2017:147)

Uji Asumsi Klasik

Metode analisis yang digunakan dalam penelitian ini adalah regresi berganda dengan menggunakan teknis analisis kuantatif. Analisis metode ini menggunakan bantuaan SPSS 23. Pengujian regresi berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat- syarat lolos dari uji asumsi klasik. Pengujian asumsi klasik bertujuan untuk mengetahui apakah hasil estimasi regresi dilakukan terbebas dari adanya gejala normalitas, autokorelasi, multikolinearitas, dan heterokedatisitas. Selain itu perlu dilakukan statistik. Uji statistik yang dilakukan adalah uji t dan uji F. Uji t adalah pengujian untuk membuktikan adanya pengaruh dari masing-masing variabel bebes (Independent Variable) terhadap variabel terikat (dependent Variable). Uji F adalah pengujian untuk membuktikan ada atau tidaknya pengaruh secara bersama-sama atau simultan dari variabel bebas (independent variable) terhadap variabel terikat (dependent variable). Uji asumsi klasik terdiri atas :

Uji Normalitas

Uji normalitas merupakan uji yang dilakukan untuk mengetahui apakah dalam model reglesi, variabel-variabelnya memiliki distribusi normal atau tidak. Data yang terdistribusi normal akan memperkecil kemungkinan terjadinya bias. Model reglesi yang baik memiliki distibusi normal atau mendekati normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel yang kecil ( Ghozali, 2013).

Untuk mendeteksi apakah residual memiliki distribusi normal atau tidak, yaitu dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode lain yaitu dengan melihat normal probability plot yang membandingkan distribusi kumulatif dengan distribusi normal. Distribusi normal akan membentuk suatu garis lurus diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2013)

Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Jika ada korelasi maka terjadi autokorelasi. Ada beberapa cara yang digunakan untuk mendeteksi ada tidaknya autokolerasi, diantaranya melalui uji Durbin-Watson (DW-Test).

Dengan menggunakan uji Durbin Watson ini, akan didapatkan nilai DW. Nilai ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%, jumlah sampel (n) dan jumlah variabel. Suatu model dapat dikatakan bebas dari autokolerasi positif ataupun autokolerasi negatif apabila nilai DW tersebut lebih besar dari batas atas (du) dan kurang dari 4- du. Selain itu, uji autokorelasi dapat juga dilakukan dengan menggunakan statistik non- parametrik, yaitu dengan Run Test. Uji run test memberikan kesimpulan yang lebih pasti jika terjadi masalah (misalnya hasil autokorekasi dengan durbin Watson terdapat di area abu-abu atau tidak ada kesimpulan pasti). Model regeresi yang baik adalah tidak terdapat autokorelasi dalam penelitian yang dapat dilihat dari nilai Durbin Watson (D-W) yang terletak antara -2 sampai 2. Pengambilan keputusan tersebut sesuai dengan penjelasan berikut ini (Santoso dalam Mulyani, 2012) :

- Bila nilai D-W terletak dibawah -2 berarti ada autokorelasi

- Bila nilai D-W terletak diantara -2 samapai +2 berarti tidak ada

- Bila nilai D-W terletak diatas +2 berarti ada autokorelasi

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent variable).Uji ini merupakan uji model. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independent (Ghozali, 2013). Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independent yang nilai korelasi antar sesama variabel independent sama dengan nol (Ghozali, 2013).

Multikolinearitas dapat dilihat dengan cara menganalisis nilai VIF (Varinace Inflation Factor). Suatu model regresi menunjukkan adanya Multikolinearitas jika: (1) Tingkat korelasi > 95%, (2) Nilai Tolerance < 0,10, atau (3) Nilai VIF > 10. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independent (Ghozali, 2013).

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan bila berbeda disebut heteroskedastisitas.

Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan melihat grafik scotter plot, jika ada pola tertentu seperti titik-titik yang ada pola tertentu teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas serta tidak ada titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y maka tidak terjadi heterokeastisitas.

Cara lain untuk mendeteksi adanya heteroskedastisitas dapat digunakan uji Glejser, yaitu dengan menguji tingkat signifikansinya. Jika tingkat signifikansi berada diatas 5 persen (r>0.05) berarti tidak terjadi heteroskedastisitas, tetapi jika berada dibawah 5 persen (r<0,05) berarti terjadi gejala heteroskedastisitas. (Ghozali:2005).

Analisis Regresi Linier Berganda

Analisis permasalahan menggunakan analisis regresi linier berganda yaitu suatu metode yang menganalisa pengaruh antara dua atau lebih variabel, khususnya variabel yang mempunyai hubungan sebab akibat yaitu antara variabel dependent dengan variabel independen. (Sugiyono:2017).

Dalam penelitian ini menggunakan analisis regresi linier berganda untuk mengukur seberapa besar hubungan antara variabel perputaran persediaan, perputaran modal kerja dan ukuran perusahaan terhadap Return On Assets (ROA) Perusahaan Manufaktur sektor makanan dan minumani yang terdaftar di BEI. Adapun bentuk umum dari pesamaan regresi linear berganda secara sistematis menurut Sugiyono (2017:277) adalah sebagai berikut :

Uji Koefisien Determinasi (Uji R2)

Uji koefisien determinasi merupakan uji model.Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dari sini akan diketahui seberapa besar variabel dependen. Dari sini akan diketahui seberapa besar variabel dependen mampu dijelaskan oleh variabel independent, sedangkan sisanya dijelaskan oleh sebab-sebab lain di luar model.

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti variasi variable dependen yang sangat terbatas, dan nilai yang mendekati satu berarti variabel-variabel independent sudah dapat member semua infomasi yang dibutuhkan untuk memprediksi variabel dependen.

Uji Secara Parsial (Uji t )

Uji statistik t menujukkan seberapa jauh pengaruh satu variabel indepeden atau variabel penjelas secara individual atau parsial dalam menerangkan variabel dependen (Ghozali:2013). Apabila nilai probabilitas signifikansinya lebih kecil dari 0.05 (5%) maka suatu variabel independe berpengaruh signifikan terhadap variabel dependen. Hipotesis diterima jika taraf signifikan < 0.05 dan hipotesis ditolak jika taraf signifikan > 0.05.

Dasar pengambilan keputusan adalah sebagai berikut :

- Jika t hitung > t tabel atau jika signifikan < 0.05 maka Ho diterima. Hal ini berarti bahwa suatu variabel independent secara individual mempunyai pengaruh terhadap variabel dependen

- Jika t hitung < t tabel atau jika signifikan > 0.05 maka Ho ditolak. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel

Uji Secara Simultan (Uji F)

Uji F-statistik digunakan untuk membuktikan ada pengaruh secara simultan antara variabel independent terhadap variabel dependen. Dalam penelitian ini untuk mengetahui apakah variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat. Signifikansi model regresi secara simultan diuji dengan melihat nilai signifikansi (sig) dimana jika nilai sig di bawah 0.05 maka variabel independent secara bersama-sama berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan dari Uji F, yaitu :

- Jika F hitung > F tabel atau jika sig < 0.05 maka Ho di terima, artinya ada pengaruh secara simultan variabel independent terhadap variabel dependen

- Jika F hitung < F tabel atau jika Sig>0.05 maka Ho ditolak, artinya tidak ada pengaruh secara simultan variabel independent terhadap variabel dependent

HASIL DAN PEMBAHASAN

Berdasarkan kriteria pemilihan sampel tersebut, maka diperoleh sampel sebanyak 10 perusahaan dari tahun 2013-2017. Daftar perusahaan sebagai sampel dalam penelitian ini terangkum dalam tabel berikut ini:

Hasil Penelitian & Pembahasan

Perputaran persediaan (Inventory trunover) diperoleh dari Harga pokok penjualan dibagi rata-rata persediaan. Rata-rata persediaan diperoleh dari persediaan awal ditambah persediaan akhir dibagi dua.

Menurut Harahap (2013:308) perputaran persediaan dapat dihitung dengan menggunakan rumus sebagai berikut:

Berdasarkan lampiran laporan keuangan pada perusahaan manufaktur sektor makanan dan minuman periode 2013 – 2017 dapat disajikan pada tabel:

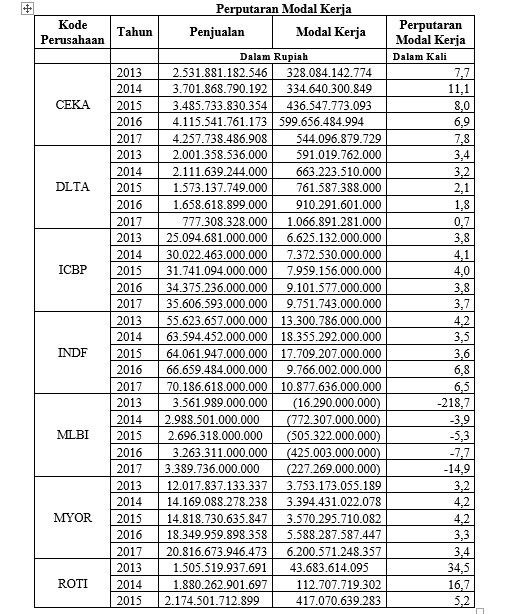

Perputaran Modal Kerja

Perputaran Modal kerja dalam penelitian ini diperoleh dari penjualan dibagi modal kerja.

Modal kerja diperoleh dari total aset lancar dikurangin total hutang lancar yang dmiliki perusahaan. Menurut Kasmir (2015:182) rumus untuk mencari perputaran modal kerja adalah:

Berdasarkan laporan keuangan perusahaan manufaktur sektor makanan dan minuman pada periode 2013-2017 dapat disajikan perputaran aset total sebagimana dilihat pada tabel 5:

Tabel 5

Ukuran Perusahaan

Ukuran Perusahaan dalam penelitian ini diukur dengan menggunakan logaritma natural (Ln) dari total aset.

Menurut Kurniasih (2012:150) rumus yang digunakan untuk mencari ukuran perusahaan adalah sebagai berikut :

Berdasarkan laporan keuangan perusahaan manufaktur sektor makanan dan minuman periode 2012-2017 dapat disajikan ukuran perusahaan pada tabel 6

Return On Assets(ROA)

Return On Asset (ROA)menunjukan kemampuan perusahaan mengjasilkan laba dari aktivitas yang di pergunakan. Dengan demikian Return On Asset (ROA) menghubungkan keuntungan yang di peroleh dari operasi perusahaan dengan jumlah investasi atau aset yang digunakan untuk menghasilkan keuntungan operasi tersebut.

Menurut Kasmir (2015:201) rumus untuk mencari ROA dapat digunakan sebagai berikut:

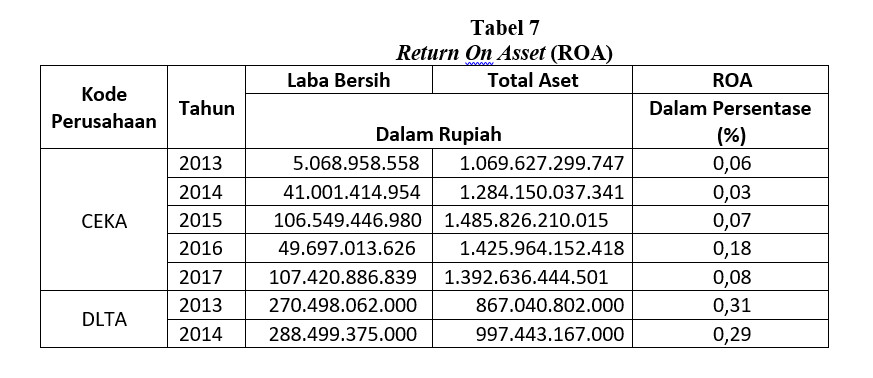

Berdasarkan pada laporan keuangan perusahaan manufaktur sektor makanan dan minuman periode 2013-2017 dapat disajikan return on asset (ROA) pada tabel 7

![]()

Tabel 8

Rekapitulasi Hasil Perhitungan Variabel

Pengujian Analisis Data dan Pembahasan Uji Asumsi Klasik

Data yang digunakan dalam penelitian ini adalah data skunder, maka untuk memenuhi syarat yang dilakukan uji hipotesis melalui uji –t dan –f dilakukan pengujian apabila terdapat penyimpangan terhadap uji asumsi klasik yaitu melalui uji normalitas, uji autokorelasi, uji multikolineritas dan uji heteroskedastisitas. Dalam penelitian ini variabel independen yang digunakan adalah Perputaran Persediaan, Perputaran Modal Kerja dan Ukuran Perusahaan sedangkan variabel dependen yang digunakan adalah Return On Assets (ROA).

Hasil pengujian asumsi klasik dapat dilihat pada point-point sebagai berikut:

Uji Normalitas

Distribusi data yang normal merupakan syarat dalam analisis parametik, untuk mengetahui apakah data yang diambil berdistribusi normal atau tidak maka perlu dilakukan uji normalitas. Uji normalis dapat dilakukan dengan Normal Probabilitas Plot. Dengan kriteria pengambilan keputusan sebagai berikut :

- Jika data menyebar disekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi

- Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 2 diatas dapat disimpulkan bahwa uji normalitas dengan P-Plot diketahui bahwa titik-titik data menyebar disekitar garis diagonal, serta penyebaran mengikuti arah diagonal. Hal ini menunjukan bahwa data yang diteliti dalam model regresi memenuhi syarat asumsi normalitas.

Uji Autokorelasi

Menguji autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode (t-1) dalam model reglesi.

Model regresi yang baik tidak terdapat autokorelasi, dalam penelitian ini dapat di lihat dari nilai Durbin Watson (D-W) yang terletak antaran-2 sampai 2. Pengambilan keputusan tersebut sesuai dengan penjelasan berikut ini (Santoso dalam Mulyani, 2012):

- Bila nilai D-W terletak dibawah -2 berarti ada autokorelasi

- Bila nilai D-W terletak diantara -2 sampai +2 berarti tidak ada

- Bila nilai D-W terletak diatas +2 berarti ada autokorelasi negatif. Dari hasil pengujian diperoleh sebagai berikut (Tabel 9)

Berdasarkan hasil analisis regresi diperoleh nilai D-W sebesar 1,314 dimana nilai Durbin Watson terletak antara -2 dan 2. Maka -2 < 1,314 < 2 dapat disimpulkan bahwa tidak terjadi autokorelasi.

Uji Multikolineritas

Uji Mulikolinearitas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati sempurna. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Salah satu cara untuk mendeteksi ada tidaknya multikolinearitas dengan cara melihat nilai Tolerance (t) dan Variance Inflation Factor (VIF). Jika Tolerance > 0,1 dan VIF < 10, maka tidak terjadi Multikolinearitas pada model regresi.Hasil pengujian uji multikolinearitas dapat dilihat pada tabel 10 di bawah ini :

Berdasarkan tabel 10 dapat diketahui nilai tolerance variabel perputaran persediaan, perputaran modal kerja dan ukuran perusahaan berkisar antaran 0,986 sampai dengan 0,991 atau lebih besar dari 0,1 .Hal tersebut menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,1. Jadi dapat disimpulkan bahwa tidak ada korelasi antaran variabel independen.

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10, karena nilainnya berkisaran antaran 1,015 sampai dengan 1,009. Jadi dapat disimpulkan bahwa tidak ada multikolineritas antaran variabel independen dalam model regresi.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik ditandai dengan tidak adanya masalah heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat pola titik-titik pada scatterplot regresi. Jika titik-titik menyebar dengan pola yang tidak jelas dibawah dan diatas angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas.

Berdasarkan Scatterplot pada gambar 3 diatas, terlihat bahwa titik-titik menebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta menyebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjdi heteroskedastisitas pada model regresi ini. Sehingga model regresi layak digunakan dalam penelitian ini.

Analisis Regresi Liner Berganda

Penelitian ini menggunakan analisis regresi liner berganda karena memiliki variabel lebih dari satu. Analisis regresi liner berganda bertujuan untuk meramalkan keadaan variabel dependen jika variabel independen dinaikan atau diturunkan. Setelah melakukan perhitungan dengan menggunakan SPSS 23, diperoleh hasil sebegai seperti terlihat pada tabel 11.

Berdasarkan tabel 11 diatas, maka dapat dibuat model persamaan regresi linier berganda sebagai berikut :

Uji Koefisien Determinasi (Uji R2)

Koefisien determinan (R2) bertujuan untuk mengukur seberapa besar pengaruh variable independen yang digunakan terhadap variabel dependen.Nilai koefisien determinasi adalah nol sampai dengan satu.Nilai R2 yang mendekati nol berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat luas. Nilai R2 yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Berikut ini adalah hasil uji koefisien determinasi (R2) adalah sebagai berikut :

Dari perhitungan tabel 12 di atas, diketahui bahwa koefisien determinasi = 0,512 atau 51,2%, ini berarti bahwa besarnya pengaruh variabel rasio perputaran persediaan (X1), variabel rasio perputaran modal kerja (X2) dan ukuran perusahaan (X3) tehadap ROA (Y) adalah 51,2%, sedangkan sisanya 48,8% dipengaruhi oleh faktor lain yang tidak termasuk dalam penelitian ini misalnya perputaran kas, perputaran piutang, financial leverage dan lain sebagainya.

Pengujian Hipotesis

Hipotesis adalah asumsi atau dugaan mengenai suatu hal yang dibuat untuk menjelaskan suatu hal yang sering dituntut untuk melakukan pengecekannya.Uji signifikan pengaruh variabel independen terhadap variabel dependen secara parsial menggunakan uji t dan secara simultan menggunakan uji F.

Uji Secara Parsial ( Uji t )

Uji tdalam statistik dilakukan untuk menguji pengaruh dari variabel independen terhadap variabel dependen secara individu atau parsial. Cara pengambilan keputusannya adalah:

- Jika Sig < 0,05, maka hipotesis diterima (signifikan).

- Jika Sig > 0,05, maka hipotesis ditolak (tidak signifikan). Atau dengan cara melihat t tabel:

- Jika t-hitung >t-tabel, maka hipotesis diterima (signifikan).

- Jika t-hitung <t-tabel, maka hipotesis ditolak (tidak signifikan).

Berikut hasil pengujian uji t dengan menggunakan SPSS 23dapat dilihat pada tabel 13.

Pengujian koefisien regresi variabel perputaran persediaan

H1 : Perputaran persediaan berpengaruh terhadap ROA

Dari tabel 13 diatas, t hitung untuk variabel perputaran persediaan sebesar -1,172 denan signifikan 0,247. Dan t tabel dapat dicari pada tabel statistik pada signifikan 0,05/2 = 0,025 dan df = n-k-1, jadi df = 50-3-1 = 46, maka didapatkan t tabel sebesar 2,013.

Dapat diketahui bahwa t hitung <t tabel (-1,172 < 2,013) dan Sig 0,247 > 0,05 jadi hipotesis ditolak. Kesimpulannya adalah perputaran persediaan tidak berpengaruh secara signifikan terhadap ROA.

Pengujian koefisien regresi variabel perputaran modal kerja

H2 :Perputaran modal kerja berpengaruh terhadap ROA. Dari tabel 13 diatas, t hitung untuk variabel perputaran modal kerja sebesar -7,012 dengan signifikan 0,000. Dan t tabel dapat dicari pada tabel statistik pada signifikan 0,05/2 = 0,025 dan df = n-k-1, jadi df = 50-3-1 = 46, maka didapatkan t tabel sebesar 2,013. Dapat diketahui bahwa t hitung <t tabel (-7,012 < 2,013) dan Sig 0,000 < 0,05 jadi hipotesis diterima. Kesimpulannya adalah perputaran modal kerja berpengaruh secara signifikan terhadap ROA.

Pengujian koefisien regresi variabel ukuran perusahaan

H3 : Ukuran perusahaan berpengaruh terhadap ROA

Dari tabel 13 diatas, t hitung untuk variabel perputaran modal kerja sebesar -2,046 dengan signifikan 0,046. Dan t tabel dapat dicari pada tabel statistik pada signifikan 0,05/2 = 0,025 dan df = n-k-1, jadi df = 50-3-1 = 46, maka didapatkan t tabel sebesar 2,013. Dapat diketahui bahwa t hitung <t tabel (-2,046 < 2,013) dan Sig 0,046 < 0,05 jadi hipotesis diterima. Kesimpulannya adalah ukuran perusahaan berpengaruh secara signifikan terhadap ROA.

Uji Secara Simultan (Uji F)

Uji F bertujuan untuk mengetahui apakah terdapat pengaruh variabel independen secara bersama-sama atau simultan terhadap variabel dependen. Kriteria pengambilan keputusan adalah sebagai berikut:

- Jika F hitung >F tabel atau jika sig < 0,05 maka hipotesis

- Jika Fhitung <F tabel atau jika sig > 0,05 maka hipotesis

Berikut hasil pengujian uji F dengan menggunakan SPSS 23 dapat dilihat pada tabel 14.

Bedasarkan tabel 14 di atas, hasil F hitung adalah 18,163. Kemudian F tabel dapat dicari pada tabel statistik dengan signifikan 0,05 df1 = k-1 atau df1 = 4-1 = 3, dan df2 = n-k atau df2 = 50-4 = 46, maka diperoleh F tabel = 2,81. Dari hasil perhitungan ini menunjukkan bahwa F hitung >F tabel (18,163 > 2,81) dan Sig 0,000 < 0,05 maka berdasarkan kriteria pengujian dalam uji F hipotesis diterima. Kesimpulannya adalah perputaran persediaan, perputaran modal kerja dan ukuran perusahaan berpengaruh signifikan terhadap ROA.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan analisis yang dilakukan peneliti mengenai perputaran persediaan, perputaran modal kerja dan ukuran perusahaan terhadap return on assets (ROA) pada perusahaan manufaktur sektor makanan dan minuman periode 2013-2017, maka dapat disimpulkan bahwa :

- Perputaran persediaan berdasarkan uji t menunjukan bahwa t hitung < t tabel (-1,172 < 2,013) dengan tingkat Sig 0,247 > 0,05 maka hipotesis ditolak. Kesimpulannya perputaran persediaan tidak berpengaruh secara signifikan terhadap return on assets (ROA) pada 10 perusahaan manufaktur sektor makanan dan minuman periode 2013-2017 per tahun (Hipotesis 1 ditolak)

- Perputaran modal kerja berdasarkan uji t menunjukan bahwa t hitung < t tabel (-7,012 < 2,013) dengan tingkat signifikan 0,000 < 0,05 maka hipotesis diterima. Kesimpulannya perputaran modal kerja berpengaruh secara signifikan terhadap return on assets (ROA) pada 10 perusahaan manufaktur sektor makanan dan minuman peride 2013-2017 per tahun (Hipotesis 2 diterima)

- Ukuran perusahaan berdasarkan uji t menunjukan bahwa t hitung < t tabel (-2,046 < 2,013) dengan tingkat signifikan 0,046 < 0,05 maka hipotesis diterima. Kesimpulannya ukuran perusahaan berpengaruh secara signifikan terhadap return on assets (ROA) pada 10 perusahaan manufaktur sektor makanan dan minuman periode 2013-2017 per tahun (Hipotesis 3 di terima).

- Perputaran persediaan, perputaran modal kerja dan ukuran perusahaan berdasarkan uji F menunjukan bahwa F hitung (18,163) > F tabel (2,81) dan dengan tingkat signifikan (0,000 < 0,05) maka hipotesis diterima. Kesimpulannya adalah perputaran persediaan, perputaran modal kerja dan ukuran perusahaan secara simultan berpengaruh terhadap return on assets (ROA) pada 10 perusahaan manufaktur sektor makanan dan minuman periode 2013-2017 per tahun (Hipotesis 4 diterima).

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, maka dapat disampaikan

beberapa saran yang berkaitan dengan penelitian yang dapat menyempurnakan penelitian di masa yang akan datang, antara lain sebagai berikut :

- Bagi pihak manajemen perusahaan disarankan untuk lebih memperhatikan tingkat efisiensi dalam penggunaan persediaan, perusahaan manufaktur sebaiknya mengurangi periode perputaran persediaan yang dapat menyababkan penumpukan barang yang mengakibatkan kerugian/penambahan biaya. Perusahaan juga memperhatikan tingkat efesiensi dalam penggunaan modal kerja. Adanya modal kerja yang cukup memungkinkan perusahaan dalam melakukan aktifitasnya tidak mengalami kesulitan dan perusahaan perlu memperbesar total asset sebagai proksi dari ukuran perusahaan agar ROA meningkat karena adanya peningkatan pada total aset dapat memaksimalkan sumber daya yang

- Bagi investor atau calon investor yang akan atau sedang menanamkan modalnya pada perusahaan, sebelum menanamkan modalnya sebaiknya melihat terlebih dahulu kondisi dan perkembangan kinerja keuangan perusahaan yang akan dipilih

- Bagi peneliti dengan topik sejenis disarankan untuk menambah variabel lain yang lebih mempengaruhi return on assets (ROA) atau dengan menambah periode tahun penelitian dan menambah sampel penelitian agar dapat memperoleh hasil penelitian yang lebih baik dan akurat.

DAFTAR PUSTAKA

Barry Render and Jay Heizer. 2017. Magement Operasi, Jakarta:Salemba 4

Bestivano, Wildham. 2013. Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas dan Financial laverage terhadap Peralatan Laba pada perusahaan yang terdaftar di BEI. Fakultas Ekonomi, Universitas Negeri Padang.

Cholifia, Dwi. 2015. Pengaruh Perputaran Modal Kerja, Ukuran Perusahaan, Operating laverage, Financial Laverage terhadap Profitabilitas. Sekolah Tinggi Ilmu Ekonomi Indonesia. Surabaya.

Fahmi, Irham. 2013. Analisis Laporan Keuangan. Bandung:Alfabeta

Ghozali, Imam. 2013 Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Syafri, Sofyan. 2013. Analisis Laporan Keuangan Jakarta: PT Raja Grafindo Persada.

Ikatan Akuntansi Indonesia. 2014. Standar Akuntansi Keuangan. Jakarta: Salemba Empat Jogiyanto, Hartono. 2013. Teori Portofolio dan Analisis Investasi. Yogyakarta:BPFE Yogyakarta Kasmir. 2015. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Raharja Putra, Hendra S. 2009. Manajemen Keuangan dan Akuntansi. Jakarta: Salemba Empat Ridho, Tanso. 2015. Analisis Pengaruh Ukuran Perusahaan dan Modal Kerja terhadap

Profitabilitas. Fakultas Ekonomi. Politeknik Negeri Batam.

Santoso, Singgih. 2012. Paduan Lengkap SPSS Versi 20. Jakarta:PT Elek Media Komputindo Sugiyono, 2017. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:Alfabeta.

Sulfiana, Purnawati. 2013. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas. Fakultas Ekonomi. Universitas Udayana. Bali

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi, Yogyakarta:Ekonesia.

Tejo, Mohamad. 2014. Analisis Pengaruh Perputaran Persediaa, Perputaran Piutang, dan Perputaran Kas terhadap Profitabilitas. Fakultas Ekonomi. Universitas Pandanaran.

Undang – Undang Republik Indonesia No. 20 Tahun 2008. Tentang Usaha Mikro, Kecil dan Menengah.

Yamit, Zulian. 2010. Manajemen Kualitas Produk dan Jasa Yogyakarta: Ekonesia