Penelitian Oleh:

Anis Mafridloh

Mohammad Yamin

(Dosen STIE Bhakti Pembangunan)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh secara parsial maupun secara simultan antara pertumbuhan penjualan, pengendalian piutang, biaya produksi dan utang terhadap laba bersih pada PT Gudang Garam Tbk, periode tahun 2010-2017. Penelitian menggunakan data laporan keuangan triwulan PT Gudang Garam Tbk pada periode 2010 sampai dengan 2017.Metode yang digunakan dalam penelitian ini adalah regresi linier berganda.

Hasil penelitian secara parsial (uji-t) memperoleh hasil pertumbuhan penjualan menunjukkan tidak berpengaruh signifikan terhadap laba bersih dengan t-hitung -0,812 < t-tabel 2,05183 dengan tingkat signifikan 0,424 > 0,05 maka H0 diterimadan Ha ditolak. Pengendalian piutang tidak berpengaruh signifikan terhadap laba bersih dengan t-hitung -0,620 < t-tabel 2,0518 dengan tingkat signifikan 0,541 > 0,05 maka H0 diterima dan Ha ditolak. Biaya produksi berpengaruh signifikan terhadap laba bersih dengan t-hitung 20,074 > t-tabel 2,05183 dengan tingkat signifikan 0,000 < 0,05 maka H0 ditolak dan Ha diterima. Utang berpengaruh negatif signifikan terhadap laba bersih dengan t-hitung -2,365 > t-tabel 2,05183 dengan tingkat signifikan 0,025 < 0,05 maka H0 ditolak dan Ha diterima. Hasil penelitian menunjukkan bahwa uji F-statistik variabel pertumbuhan penjualan, pengendalian piutang, biaya produksi dan utang memiliki pengaruh secara simultan terhadap laba bersih dengan F-hitung 125,858 > F-tabel 2,73 dan tingkat signifikan 0,000 < 0,05maka H0 ditolak dan Ha diterima. Dengan nilai koefisien determinasi sebesar 94,2% sedangkan sisanya 5,8% merupakan pengaruh dari variabel lain yang tidak diteliti.

Kata Kunci : Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, Utang, Laba Bersih.

I. PENDAHULUAN

- Latar Belakang Masalah

Selain menyediakan barang dan jasa, perusahaan bertujuan untuk meningkatkan nilai perusahaan.Sebagai penyedia barang, pemenuhan kualitas produk yang lebih baik dan harga yang bersaing merupakan tantangan tersendiri bagi perusahaan.

Laba merupakan salah satu tolak ukur akan nilai perusahaan bagi interen perusahan maupun eksteren perusahaan. Untuk meningkatkan laba yang maksimal perusahaan harus mampu memanfaatkan sumber daya yang dimiliki dan mempertimbangkan aspek yang berpengaruh.Diantaranya adalah pertumbuhan penjualan, pengendalian piutang, biaya produksi dan utang.

2. Perumusan Masalah

- Bagaimana pengaruh pertumbuhan penjualan terhadap laba bersih secara parsial pada PT Gudang Garang Tbk?

- Bagaimana pengaruh pengendalian piutang terhadap laba secara parsial pada PT Gudang Garang Tbk?

- Bagaimana pengaruh biaya produksi terhadap laba bersih secara parsial pada PT Gudang Garang Tbk?

- Bagaimana pengaruh utang terhadap laba bersih secara parsial pada PT Gudang Garang Tbk?

- Bagaimana pengaruh pertumbuhan penjualan, pengendalian piutang, biaya produksi dan utang terhadap laba bersih secara simultan pada PT Gudang Garam Tbk ?

3. Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

- Untuk mengetahui pengaruh pertumbuhan penjualan terhadap laba bersih secara parsial pada PT Gudang Garang

- Untuk mengetahui pengaruh pengendalian piutang terhadap laba bersih secara parsial pada PT Gudang Garam Tbk.

- Untuk mengetahui pengaruh biaya produksi terhadap laba bersih secara parsial pada PT Gudang Garam Tbk.

- Untuk mengetahui pengaruh utang terhadap laba bersih secara parsial pada PT Gudang Garam

- Untuk mengetahui pengaruh pertumbuhan penjualan, pengendalian piutang, biaya produksi dan utang terhadap laba bersih secara simultan pada PT Gudang Garam

- Manfaat Penelitian

- Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat bermanfaat bagi perusahaan untuk menjadi salah satu dasar pertimbangan dalam pengambilan keputusan dibidang keuangan dan pertimbangan dalam mengalokasikan dana utang dan menentukan biaya produksi, sehingga perusahaan dapat berkembang dengan baik dan mengoptimalka biaya

- Penulis

Bagi penulis dengan adanya penelitian ini diharapkan penulis dapat megembangkan wawasan pengetahuan penulis yang telah diperoleh selama perkuliahan, khususnya analisis dan penerapan lapora keuangan serta pengaruhnya utang dan biaya produksi terhadap laba bersih perusahaan

- Pembaca

Bagi pembaca dengan adanya hasil penelitian ini diharapkan dapat menjadi referensi bagi peneliti selanjutnya untuk lebih mendalami materi yang diuraikan dalam penulisan ini.

II. LANDASAN TEORI

Penjualan

Leny Sulistiyowati (2010:217) mengartikan penjualan adalah pendapatan yang berasal dari penjualan produk perusahaan, disajikan setelah dikurangi potongan penjuala dan retur penjualan.

Sedangkan menurut Basu Swastha (2010:8) menyatakan menjual adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkan.

Dari penjelasan di atas dapat disimpulkan bahwa penjualan adalah suatu proses pembuatan dan cara untuk mempengaruhi pribadi agar terjadi pembelian (penyerahan) barang atau jasa yang ditawarkan berdasarkan harga yang telah disepakati oleh kedua belah pihak yang terkait baik dibayar secara tunai maupun kredit.

Pertumbuhan Penjualan

Menurut Sofyan Syafri Harahap (2013:309) pertumbuhan penjualan adalah rasio yang menggambarkan prestasi pertumbuhan penjualan dari tahun ke tahun.

Menurut Kasmir (2012:107) pertumbuhan penjualan menunjukkan sejauh mana perusahaan dapat meningkatkan penjualannya dibandingkan dengan total penjualan secara keseluruhan dengan rumus sebagai berikut:

Horne Wachowicz (2012) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalahhasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Tingkat penjualan dihitung dengan rumus sebagai berikut:

Horne Wachowicz (2012) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalahhasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Tingkat penjualan dihitung dengan rumus sebagai berikut:

Piutang

Menurut Kieso (2014:386), piutang usaha (Account Receivable) adalah janji lisan dari pembeli untuk membayar barang atau jasa yag dijual. Piutang usaha biasanya dapat ditagih dalam waktu 30 sampai 60 hari dan merupakan akun terbuka (Open Account) yangberasal dari pelunasan kredit jangka pendek.

Menurut Rudianto (2012:210) piutang usaha adalah piutang yang timbul dari penjualan barang atau jasa yang dihasilkan perusahaan. Dalam kegiatan normal perusahaan, piutang usaha biasanya akan dilunasi dalam tempo kurang dari satu tahun, sehingga piutang usaha dikelompokkan ke dalam aset lacar.

Sedangkan menurut Hery (2012:213), piutang usaha yaitu jumlah yang akan ditagih dari pelanggan sebagai akibat penjualan barang atau jasa seara kredit. Piutang usaha memiliki saldo normal sebelah debet sesuai dengan saldo normal untuk aset. Piutang usaha biasanya diperkirakan akan dapat ditagih dalam jangka waktu yang relatif pendek, biasanya dalam waktu 30 sampai 60 hari. Setelah ditagih, secara pembukuan, piutang usaha akan berkurang disebelah kredit. Piutang usaha diakui dalam neraca sebagai aset lancar.

Sehingga dapat disimpulkan bahwa piutang adalah suatu tagihan kepada pelanggan sebagai akibat adanya transaksi penjualan barang atau jasa secara kredit yang biasanya dapat ditagih dalam waktu 30 sampai 60 hari setelah transaksi.

Pengendalian Piutang

Setiap perusahaan pasti memiliki piutang, meskipun demikian jumlah dan bentuk pengendaliannya belum tentu sama antara perusahaan yang satu dengan perusahaan yang lain. Piutang timbul akibat adanya transaksi penjualan secara kredit. Selain untuk meningkatkan volume penjualan, transaksi atau pejualan secara kredit juga berguna untuk menciptakan kepercayaan, hubungan baik, dan kesinambungan perusahaan di masa yang akan datang.

Ditinjau dari manajemen preventif, pada dasarnya terdapat 3 bidang pengendalian yang umum dilakukan. Menurut Halim(2013:136), ketiga bidang tersebut adalah :

- Pemberian kredit, dalam hal ini kebijakan kredit dan syarat penjualan kredit tidak boleh menghambat pelanggan. Keadaan keuangannya juga tidak boleh menimbulkan kerugian yang besar karena adanya piutang yang menunggak atau tidak dapat ditagih sehingga dapat merugikan

- Penagihan yang aktif, dalam hal ini harus dilakukan usaha yang aktif untuk memperoleh pembayaran atas piutang yang ada sesuai dengan syarat penjualan

- Penyelenggaraan administrasi piutang yang baik, meskipun prosedur-prosedur pemberian kredit dan penagihan telah dilakukan dengan baik, namun jika administrasi atas piutang tersebut kurang baik maka tidak dapat menjamin bahwa pengendalian piutangnya telah efektif.

Biaya

Don R. Hansen dan Maryanne M. Mowen (2015:47) biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi.

Sedangkan menurut Mursyidi (2010:14) biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Dapat disimpulkan bahwa biaya adalah suatu bentuk pengorbanan yang dapat diukur dengan satuan uang atas barang atau jasa untuk suatu tujuan tertentu.

Biaya Produksi

William K. Carter (2014:40) biaya produksi juga disebut biaya manufaktur atau biaya pabrik yaitu semua biaya yang berhubungan dengan fungsi dan produksi atau kegiatan pengolahan bahan baku menjadi produk jadi.

Bastian Bustami dan Nurlela (2013:12) biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahn baku, tenga kerja langsung, dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari persediaan.

Rumus biaya produksi sebagai berikut : Biaya Bahan Baku Langsung XXX

Biaya Tenaga Kerja Langsung XXX

Biaya Overhead Pabrik XXX+

Biaya Produksi XXX

Berdasarkan uraian diatas, maka biaya produksi adalah keseluruhan biaya yang secara langsung dikorbankan (dikelurkan) perusahaan untuk memperoleh faktor-faktor produksi seperti modal dalam bentuk bahan baku, dan tenaga kerja dalam bentuk tenaga kerja langsung yang akan digunakan untuk menciptakan barang jadi.

Utang

Dalam PSAK No. 57 Tentang Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi (2017), liabilitas adalah kewajiban kini, timbul dari peristiwa masa lalu yang penyelesaiannya dapat mengakibatkan arus keluar sumber daya yang mengandung manfaat ekonomik.

Definisi hutang menurut FASB (Financial Accounting Standards Board) concept No.3 sebagai bagian dari studi kerangka konseptual mendefinisikan utang sebagai berikut:

“Pengorbanan manfaat ekonomis di masa yang akan datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

Dengan kata lain, suatu kewajiban memiliki tiga karakteristik utama :

- Merupakan kewajiban masa kini yang memerlukan penyelesaian dengan kemungkinan transfer masa depan atau penggunaan kas, barang, atau

- Merupakan kewajiban yang tidak dapat dihindari.

- Transaksi atau kejadian lainnya yang menciptakan kewajiban itu harus telah

Dari definisi diatas dapat disimpulkan bahwa hutang merupakan pengorbanan ekonomis yang disebabkan adanya kewajiban masa kini yang dilakukan perusahaan yang akan memberi manfaat ekonomis di masa yang akan datang dengan mantransfer aktiva sebagai akibat atau transaksi di masa lalu.

Laba

Menurut Subramanyam dan Wild (2010:109) laba (income disebut juga earning atau profit)

merupakan ringkasan hasi bersih aktivitas operasi usaha dalam periode tertentu yang diyatakan dalam istilah keuangan.

Rudianto (2013:2)Laba adalah pendapatan yang diterima perusahaan dari pelanggan atas penjualan barang atau jasa yang dihasilkannya dengan pengorbanan ekonomis yang dilakukan perusahaan untuk memperoleh barang atau jasa tersebut.

Menurut Mahmud M. Hanafi (2010:32) menyatakan bahwa laba merupakan ukuran keseluruhan prestasi perusahaan, yang didefinisikan sebagai berikut:

Secara umum laba diperoleh setelah pendapatan dikurangi biaya, apabila pendapatan melebihi biaya yang dike;uarkan berarti perusahaan mendapatkan laba dan sebaliknya jika pendapatan melebihi biaya berarti perusahaan menderita rugi. Oleh karena itu, laba adalah hasil pengurangan antara pendapatan dengan biaya, maka manajemen perusahaan harus dapat menentukan jumlah pendapatan yang akan dihasilkan dan jumlah biaya yang akan terjadi dalam periode yang bersangkutan.

Laba Bersih

Menurut Kieso et al (2011:148) laba bersih merupaka hasil bersih dari kinerja perusahaan selama periode waktu. Sedangkan menurut Budi Raharjo(2010:83) laba bersih atau laba bersih sesudah pajak penghasilan diperoleh dengan mengurangkan laba atau penghasilan sebelum kena pajak dengan pajak yang harus di bayar oleh perusahaan.

Kasmir (2011:303) menyatakan bahwa pengertian laba bersih (Net Profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak.

Laba bersih dapat diukur dengan rumus:

Hery (2016:72) mengemukakan definisi yang lebih resmi untuk pos-pos yang berhubungan dengan laba, yang dikenal dengan unsur-unsur utama laporan laba rugi, adalah sebagai berikut :

- Pendapatan

Adalah arus masuk aset atau peningkatan lainnya atas aset atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

- Beban

Adalah arus keluar aset atau penggunaan lainnya atas aset atau terjadinya (munculnya) kewajiban entitas (atau kombinasi dari keduanya) yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

- Keuntungan

Adalah kenaika dalam ekuitas (aset bersih) entitas yang ditimbulkan oleh transaksi peripheral (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi insidentil (transaksi yang keterjadiannya jarang) dan dari seluruh transaksi lainnya serta peristiwa maupun keadan-keadaan lainnya yang mempengaruhi entitas, tidak termasuk yang berasal dari pendapatan atau investasi oleh pemilik.

- Kerugian

Adalah penurunan dalam ekuitas (aset bersih) entitas yang ditimbulkan oleh transaksi peripheral (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi insidentil (transaksi yangjeterjadiannya jarang) dan dari seluruh transaksi lainnya serta peristiwa maupun keadan-keadaan lainnya yangmempengaruhi entitas, tidak termasuk yang berasal dari beban atau distribusi kepada pemilik.

Kerangka Pemikiran

Berikut gambaran diagram kerangka pemikiran :

Hipotesis Penelitian

Ho1 : Pertumbuhan Penjualan tidak berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ha1 : Pertumbuhan Penjualan berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ho2 : Pengendalian Piutang tidak berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ha2 : Pengendalian Piutang berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ho3 : Biaya Produksi tidak berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ha3 : Biaya Produksi berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ho4 : Utang tidak berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ha4 : Utang berpengaruh secara parsial terhadap laba bersih PT Gudang Garam Tbk.

Ho5 : Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi dan Utang tidak berpengaruh secara simultan terhadap laba bersih PT Gudang Garam Tbk.

Ha5 : Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi dan Utang berpengaruh secara simultan terhadap laba bersih PT Gudang Garam Tbk.

III. METODE PENELITIAN

Objek Penelitian

Objek penelitian dalam penyusunan skripsi ini adalah pertumbuhan penjualan, pengendalian piutang, biaya produksi, utang, dan laba bersih pada PT Gudang Garam Tbk.

Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara melakukan akses internet ke wesite Bursa Efek Indonesia, dan link lainnya yang memberikan tambahan informasi yang berhubungan dengan penelitian. Penelitian dilaksanakan selama 8 tahun yaitu sejak tahun 2010 sampai tahun 2017.

Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka.

Sumber data

Sumber data dari penelitian ini berupa laporan keuangan PT Gudang Garam Tbk tahun 2010 sampai 2017 yang didapat dari PT Gudang Garam Tbk melalui website www.idx.co.id.

Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder atau studi dokumentasi. Dimana teknik pengumpulan dari data ini tidak secara langsung dari objek penelitian melainkan melalui dokumen. Dokumen yang digunakan dapat berupa laporan, dokumen pendukung dan pelengkap.

Data berasal dari beberapa sumber antara lain :

- Laporan keuangan PT Gudang Garam Tbk dari tahun 2010 sampai

- Perpustakaan STIE Bhakti Pembangunan yaitu berupa buku, skripsi, dan jurnal-jurnal yang relevan dengan topik dalam penelitian ini

- Media internet dalam situs google.com, www.idx.co.id, dan situs lainnya.

- Perpustakaan umum

Teknik Pemilihan Data

- Populasi

Menurut Sugiyono (2010:80) populasi adalah wilayah generalisasi yang terdiri dari objek/subjek, yangmempunyai kualitas dan karakteristik tertentu yangditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia.

- Sampel

Menurut Sugiyono (2010:84) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Sampel yang digunakan adalah laporan keuangan tahunan dan triwulan PT Gudang Garam Tbk yang dipublikasikan di Bursa Efek Indonesia yang diperoleh dari tahun 2010 sampai 2017.

Operasional Variabel

Variabel Independen / bebas (X)

Menurut Sugiyono (2016:39) variabel independen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

Variabel bebas dalam penelitian ini ada empat yaitu (X1) adalah pertumbuhan penjualan, (X2) adalah pengendalian piutang, (X3) adalah biaya produksi , dan (X4) adalah utang.

Variabel Dependen / terikat (Y)

Menurut Sugiyono (2016:39) variabel dependen atau variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas.

Dalam penelitian ini variabel yang akan di teliti adalah laba bersih. Kasmir (2011:303) menyatakan bahwa pengertian laba bersih (Net Profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak.

IV. HASIL DAN PEMBAHASAN

- Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberikan gambaran terhadap objek yang diteliti melalui data sampel dan populasi, sebagaimana adanya tanpa melakuan analisis dan membuat kesimpulan yang berlaku untuk umum.

Analisis Deskriptif digunakan untuk melihat gambaran data. Dalam penelitian ini data yang akan kita ketahui gambarannya adalah data Laba Bersih, Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, dan Utang pada PT Gudag Garam Tbk tahun 2010-2017. Hasil statistik deskriptif data dari variabel-variabel yang digunakan dalam penelitian nilai mean lebih besar dari nilai standar deviasi. Hal ini menunjukkan bahwa dalam model regresi data laba bersih, pertumbuhan penjualan, pengendalian piutang, biaya produksi, dan utang terdistribusi normal dan tidak menyebabkan bias.

Analisis Deskriptif digunakan untuk melihat gambaran data. Dalam penelitian ini data yang akan kita ketahui gambarannya adalah data Laba Bersih, Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, dan Utang pada PT Gudag Garam Tbk tahun 2010-2017. Hasil statistik deskriptif data dari variabel-variabel yang digunakan dalam penelitian nilai mean lebih besar dari nilai standar deviasi. Hal ini menunjukkan bahwa dalam model regresi data laba bersih, pertumbuhan penjualan, pengendalian piutang, biaya produksi, dan utang terdistribusi normal dan tidak menyebabkan bias.

2. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi linier bergana (Multiple Linier Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti.Pengujian asumsi klasik yang digunakan terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedestisitas, dan uji autokorelasi.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data pada variabel terdistribusi normal atau tidak.(Husein Umar 2011:182) asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebenaran (signifikan) koefisien regresi.Data yang baik adalah data yang memiliki distribusi secara normal.Dalam penelitian ini menggunakan grafik Normalitas Probability Plot (P-P Plot) untuk mengetahui apakah data terdistribusi secara normal atau tidak. Dasar pengambilan keputusan dari analisis normal Probability Plot adalah sebagai berikut :

- Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola garis normal, maka model regresi tidak memenuhi asumsi normalitas.

Hasil uji normalitas ditunjukkan pada grafik normal plot berikut:

Dari hasil grafik P-Plot gambar.2 dapat diketahui bahwa titik-titik data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal.Hal ini menunjukkan bahwa data yang diteliti dalam model regresi telah memenuhi syarat asumsi normalitas.

Uji Multikolinieritas

Menurut Husein Umar (2011:177) menyatakan bahwa uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan korelasi antar variabel independen (variabel bebas).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.Untuk melihat adaatau tidaknya multikolonieritas dalam model regresi adalah dengan menggunakan Variance Inflantion Factors (VIF).

Apabila nilai VIF kurang dari 10 dan nilai Tolerance (T) lebih dari 0,1 dan kurang atau sama dengan 10 berarti tidak terjadi multikolinieritas. Sebaliknya jika diketahui VIF lebih dari 10 dan nilai Tolerance (T) kurang dari 0,1 dan lebih atau sama dengan 10, berarti terjadi multikolinieritas.

Berikut ini adalah hasil dari uji multikolinieritas:

Berdasarkan tabel diatas dapat diketahui nilai tolerance variabel Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, dan Utang berkisar antara 0,337 sampai dengan 0,878 atau lebih besar dari 0,10. Hasil perhitungan nilai tolerance tersebut menunjukkan tidak ada variabel independen yang memiliki tolerance krang dari 0,10. Pada VIF juga menunjukkan bahwa tidak ada satu variabel yang memiliki nilai Vif lebih dari 10, karena nilai berkisar 1,139 sampai dengan 2,966.Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel independen dalam model regresi.

Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scareplot, dengan ketentuan sebagai berikut :

- Jika ada pola tertentu, seperti titik-titik yang membentuk pola-pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka o pada sumbu Y, maka tidak terjadi

Berikut ini adalah hasil dari uji heteroskedastisitas :

Grafik scatterplot terlihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka disimpulkan bahwa tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Menurut Gozali (2011: 110) uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Menurut Yus Agusyana dan Islancript (2011: 106) untuk mendeteksi ada atau tidaknya autokorelasi dapa dilihat pada uji Durbin Watson dengan ketentuan sebagai berikut :

- Angka Durbin Watson dibawah -2, berarti ada autokorelasi positif

- Angka Durbin Watson diantara -2 sampai +2, berarti tidak ada autokorelasi

- Angka Durbin Watson diatas +2, berarti ada autokorelasi negatif. Berikut adalah hasil dari uji autokorelasi :

Dari tabel di atas dapat dilihat hajil uji autokorelasi dimana angka Durbin Watson pada model regresi data adalah sebesar 1,773 yang berarti termasuk pada kriteria kedua yaitu nilai DW diantara -2 sampai +2. Sehingga dapat disimpulkan bahwa model regresi tidak menunjukkan adanya autokolerasi.

Dari tabel di atas dapat dilihat hajil uji autokorelasi dimana angka Durbin Watson pada model regresi data adalah sebesar 1,773 yang berarti termasuk pada kriteria kedua yaitu nilai DW diantara -2 sampai +2. Sehingga dapat disimpulkan bahwa model regresi tidak menunjukkan adanya autokolerasi.

3. Analisis Koefisien Korelasi

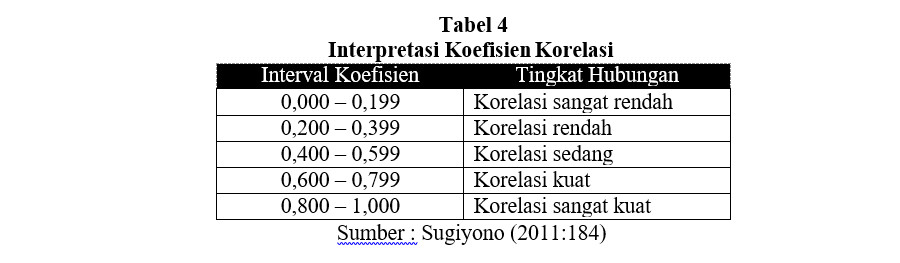

Korelasi Product Moment Person merupakan anlisis untuk mengukur keeratan hubungan antara dua variabel yang mempunyau distribusi sata normal (Priyatno, 2012: 103).Nilai koefisien korelasi berkisar anatara 0 sampai 1 atau 0 sampai -1.Semakin mendekati 1 atau -1 maka hubungan semakin erat.Jika mendekati 0 maka hubungan semakin lemah.

Makna sifat korelasi :

- Korelasi positif, artinya jika variabel satu naik atau turun variabel lainnya juga akan naik atau turun.

- Korelasi negatif, artinya jika variabel satu naik atau turun variabel lainnya akan turun atau naik.

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

Berdasarkan data yangtelah diolah, analisis korelasi antar variabel X (Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, dan Utang) dan variabel Y (Laba Bersih) adalah sebagai berikut :

Berdasarkan table di atas menunjukkan perhitungan koefisien korelasi r sebagai berikut :

Berdasarkan table di atas menunjukkan perhitungan koefisien korelasi r sebagai berikut :

- Koefisien variabel pertumbuhan penjualan dengan laba bersih yaitu sebesar 0,222. Sehingga dapat disimpulkan bahwa hubungan antara pertumbuhan penjulan terhadap laba bersih rendah.

- Koefisien korelasi variabel pengendalian piutang dengan laba bersih yaitu sebesar 0,253. Sehingga dapat disimpulkan bahwa hubungan antara pengendalian piutang terhadap laba bersih

- Koefisien korelasi variabel biaya produksi dengan laba bersih yaitu sebesar 0,960. Sehingga dapat disimpulkan bahwa hubungan antara biaya produksi dengan laba bersih sangat kuat.

- Koefisien korelasi variabel utang dengan laba bersih yaitu sebesar 0,420. Sehingga dapat disimpulkan bahwa hubungan antara utang dengan laba bersih

4. Analisis Regresi Linier Berganda

Analisis regresi linier berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan varaibel independen.Dalam regresi linier berganda terdapat asumsi klasik yang harus terpenuhi, yaitu residual terdistribusi nomal, tidak adanya multikolinieritas, tidak ada heteroskedastisitas, dan tidak adanya autokorelasi pada model regresi (Priyatno, 2012).

Berdasarkan tabel di atas, maka nilai koefisien dapat dibuat model persamaan regresi linier berganda sebagai berikut :

Berdasarkan tabel di atas, maka nilai koefisien dapat dibuat model persamaan regresi linier berganda sebagai berikut :

Bentuk persamaan regresi diatas dapat diartikan sebagai berikut : 1. Konstanta �0 = 1009154,084

Artinya jika variabel-variabel independen (pertumbuhan penjualan, pengendalian piutang, biaya poduksi, dan utang) bernilai 0, maka varibel dependen yaitu laba bersih bernilai positif sebesar 1009154,084.

- Konstanta �1 = -754651,811

Artinya jika Pengendalian Piutang, Biaya Produksi dan Utang tetap, Pertumbuhan Penjualan mengalami kenaikan satu satuan maka Laba Bersih menurun sebesar 754651,811.

- Konstanta �2 = -0,119

Artinya jika Pertumbuhan Penjualan, Biaya Produksi, dan Utang tetap, Pengendalian Piutang mengalami kenaikan satu kesatuan maka Laba Bersih menurun sebesar 0,119.

- Konstanta �3 = 0,119

Artinya jika Pertumbuhan Penjualan, Pengendalian Piutang, dan Utang tetap, Biaya Produksi mengalami kenaikan satu kesatuan maka Laba Bersih meningkat sebesar 0,119.

- Konstanta �4 = -0,047

Artinya jika Pertumbuhan Penjualan, Pengendalian Piutang, dan Laba Bersih tetap, Utang mengalami kenaikan satu kesatuan maka Laba Bersih menurun sebesar 0,047.

5. Uji Secara Parsial (Uji-t)

Menurut Ghozali (2013:98) uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen.

Berikut ini adalah hasil Uji Parameter Individual (uji t) :

1) Pengaruh Pertumbuhan Penjualan

Berdasarkan tabel diatas menunjukkan bahwa t-hitung sebesar -0,812 dan t-tabel dapat dicari dengan tabel statistik pada signifikansi 0,05 sehingga didapatkan t-tabel sebesar 2,05183 atau -2,05183. Dapat diketahui bahwa t-hitung < t-tabel (-0,812 < -2,05183) maka Ho diterima dan Ha ditolak. Sedangkan nilai tingkat signifikan sebesar 0,424 > 0,05 yang berarti bahwa tidak ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Pertumbuhan Penjualan tidak memiliki pengaruh yang signifikan terhadap Laba Bersih pada PT Gudang Garam Tbk.

2) Pengaruh Pengendalian Piutang

Berdasarkan tabel di atas menunjukkan bahwa t-hitung sebesar -0,620 dan t-tabel dapat dicari dengan tabel statisti pada signifikansi 0,05 sehingga didapatkn t-tabel sebesar 2,05183 atau -2,05183. Dapat diketahui bahwa t-hitung < t-tabel (-0,620 < -2,05183) maka

Ho diterima dan Ha ditolak. Sedangkan nilai tingkat signifikan sebesar 0,541 > 0,05 yang berarti bahwa tidak ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Pengendalian Piutang tidak memiliki pegaruh yang signifikan terhadap Laba Bersih pada PT Gudang Garam Tbk.

3) Pengaruh Biaya Produksi

Berdasarkan tabel di atas menunjukkan bahwa t-hitung sebesar 20,074 dan t-tabel dapat dicari dengan tabel statisti pada signifikansi 0,05 sehingga didapatkn t-tabel sebesar 2,05183. Dapat diketahui bahwa t-hitung > t-tabel (20,074 > 2,05183) maka Ho ditolak dan Ha diterima. Sedangkan nilai tingkat signifikan sebesar 0,000 < 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Biaya Produksi berpengaruh signifikan terhadap Laba Bersih pada PT Gudang Garam Tbk.

4) Pengaruh Utang

Berdasarkan tabel di atas menunjukkan bahwa t-hitung sebesar -2,365 dan t-tabel dapat dicari dengan tabel statisti pada signifikansi 0,05 sehingga didapatkn t-tabel sebesar 2,05183 atau -2,05183. Dapat diketahui bahwa t-hitung > t-tabel (-2,365 > -2,05183) maka Ho ditolak dan Ha diterima. Sedangkan nilai tingkat signifikan sebesar 0,025 < 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Utang berpengaruh signifikan terhadap Laba Bersih pada PT Gudang Garam Tbk.

6. Uji Secara Simultan (Uji-F)

Uji F statistik menurut Ghozali (2013:98) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

Berikut ini adalah hasil dari uji koefesien regresi secara simultan (uji f) sebagai berikut :

Berdasarkan tabel di atas menunjukkan bahwa F hitung sebesar 125,858 dan F tabel 2,73. Dapat diketahui bahwa F hitung > F tabel (125,858 > 2,73) maka hipotesis Ho ditolak dan Ha diterima. Sedangkan dari niali signifikan sebesar 0,000 < 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa variabel independen (Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, Utang) berpengaruh secara simultan dan signifikan terhadap variabel dependen (Laba Bersih) pada PT Gudang Garam Tbk.

7. Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.R2 merupakan besaran non negatif dan besarnya koefisien determinasi adalah angka nol sampai angka satu (0 :: R2:: 1).

Nilai R2 yang lebih kecil berarti kemampuanvariabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.Nilai yang mendekati satu berarti variabel- variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen (Ghozali, 2013:97).

Analisis koefisien determinasi digunakan untuk melihat seberapa besar variabel independen berpengaruh terhadap variabel dependen yang dinyatakan dalam presentase.

Berikut ini adalah hasil uji koefesien determinasi (R2) :

Berdasarkan tabel di atas dapat diketahui nilai koefisien determinasi (Adjusted R Square) sebesar 0,942 atau sama dengan 94,2%. Hal ini menunjukkan bahwa Pertumbuhan Penjualan, Pengendalia Piutang, Biaya Produksi dan Utang secara simultan memberikan kontribusi atau pengaruh terhadap Laba Bersih sebesar 94,2%. Sedangkan sisanya sebesar 5,8% merupakan pengaruh dari variabel lain yang tidak diteliti seperti Modal, Aset, dan variabel lainnya.

Berdasarkan tabel di atas dapat diketahui nilai koefisien determinasi (Adjusted R Square) sebesar 0,942 atau sama dengan 94,2%. Hal ini menunjukkan bahwa Pertumbuhan Penjualan, Pengendalia Piutang, Biaya Produksi dan Utang secara simultan memberikan kontribusi atau pengaruh terhadap Laba Bersih sebesar 94,2%. Sedangkan sisanya sebesar 5,8% merupakan pengaruh dari variabel lain yang tidak diteliti seperti Modal, Aset, dan variabel lainnya.

V. KESIMPULAN DAN SARAN

- Kesimpulan

Berdasarkan hasil pembahasan analisis data melalui pembuktian terhadap hipotesis dari permasalahan yang diangkat mengenai faktor-faktor yang mempengaruhi Laba Bersih pada PT Gudang Garam Tbk yang telah dijelaskan pada BAB IV maka dapat diambil kesimpulan dari penelitian ini sebagai berikut :

- Pengaruh Pertumbuhan Penjualan terhadap Laba Bersih

Hasil uji menunjukkan bahwa t-hitung < t-tabel (-0,812 < -2,05183) maka Ho diterima dan Ha ditolak. Dengan nilai signifikansi sebesar 0,424> 0,05 yang berarti bahwa tidak ada pengaruh signifikan. Sehingga dapat disimpulkan pertumbuhan penjualan secara parsial tidak berpengaruh signifikan terhadap laba bersih.

- Pengaruh Pengendalian Piutang terhadap Laba Bersih

Hasil uji menunjukkan bahwa t-hitung < t-tabel (-0,620 < -2,05183) maka Ho diterima dan Ha ditolak. Dengan nilai tingkat signifikan sebesar 0,541 > 0,05 yang berarti bahwa tidak ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Pengendalian Piutang secara parsial tidak berpegaruhsignifikan terhadap Laba Bersih.

- Pengaruh Biaya Produksi terhadap Laba Bersih

Hasil uji menunjukkan bahwa t-hitung > t-tabel (20,074 > 2,05183) maka Ho ditolak dan Ha diterima. Dengan nilai tingkat signifikan sebesar 0,000 < 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Biaya Produksi secara parsial berpegaruh signifikan terhadap Laba Bersih.

- Pengaruh Utang terhadap Laba Bersih

Hasil uji menunjukkan bahwa t-hitung > t-tabel (-2,365 > -2,05183) maka Ho ditolak dan Ha diterima. Dengan nilai tingkat signifikan sebesar 0,025< 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa Utang secara parsial berpengaruh signifikan terhadap Laba Bersih.

- Pengaruh Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, dan Utang terhadap Laba

Berdasarkan hasil uji menunjukkan F hitung > F tabel (125,858 > 2,73) maka Ho ditolak dan Ha diterima. Dengan nilai signifikan sebesar 0,000 < 0,05 yang berarti bahwa ada pengaruh signifikan. Sehingga dapat disimpulkan bahwa variabel independen (Pertumbuhan Penjualan, Pengendalian Piutang, Biaya Produksi, Utang) berpengaruh secara simultan dan signifikan terhadap variabel dependen (Laba Bersih).

- Berdasarkan analisis koefisien determinasi dapat diketahui nilai koefisien determinasi (Adjusted R Square) sebesar 0,942 atau sama dengan 94,2%. Hal ini menunjukkan bahwa Pertumbuhan Penjualan, Pengendalia Piutang, Biaya Produksi dan Utang secara simultan memberikan kontribusi atau pengaruh terhadap Laba Bersih sebesar 94,2%. Sedangkan sisanya sebesar 5,8% merupakan pengaruh dari variabel lain yang tidak diteliti seperti Modal, Aset, dan variabel

2. Saran

Berdasarkan hasil penelitian, penulis mencoba memberikan beberapa saran yang mudah- mudahan bermanfaat sebagai berikut :

- Perusahaan hendaknya tetap menjaga stabilitas penjualan agar laba tetap meningkat dan piutang dapat

- Pendanaan utang memiliki pengaruh negatif terhadap kualitas laba. Sehingga ketika utang perusahaan semakin tinggi maka kualitas laba akan semakin rendah. Ketika perusahaan lebih tinggi menggunakan pendanaan utang dari pada ekutitas maka biaya utang yang dikeluarkan oleh perusahaan semakin banyak. Semakin tinggi biaya yang dikeluakan oleh perusahaan akan berdampak pada laba yang dihasilkan perusahaan menjadi rendah. Jadi sebaiknya perusahaan harus mampu menghimpun modal baik yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

- Perusahaan hendaknya memperbesar jumlah biaya produksi dengan cara meningkatkan volume produksi atau meningkatkan jumlah bahan baku yang digunakan karena biaya produksi lebih besar dalam menyumbangkan kontribusi terhadap laba yang

- Bagi peneliti selanjutnya, disarankan untuk menambah atau mencoba variabel independen yang lain karena sangat mungkin variabel yang tidak dimasukkan dalam penelitian ini berpengaruh terhadap laba bersih.

DAFTAR PUSTAKA

Agusyana, Yus. 2011. Olah Data Skripsi dan Penelitian dengan SPSS 19. Jakarta : PT Elex Media Komputindo.

Bambang Riyanto. 2010. Dasar-Dasar Pembelanjaan Perusahaan, ed. 4, BPFE- YOGYAKARTA.

Bustami, Bastian dan Nurlela. 2013. Akuntansi Biaya, Edisi 4. Jakarta: Mitra Wacana.

Cahyati, Iis. 2011. Pengaruh Biaya Produksi dan Hutang Terhadap Laba Usaha pada PT Indofod Sukses Makmur Tbk.Skripsi.

Carter, William K.2014, Akuntansi Biaya, Jakarta: Salemba Empat.

Ghozali, Imam. 2011. Aplikasi Analisa Multivariate dengan Program SPSS. Semarang: Badan Penerbit Undip.

Ghozali. Imam. 2013. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ketujuh. Semarang: Bada Penerbit Universitas Diponegoro.

Hansen, Don R dan Mowen Maryanne M. 2015, Akuntansi Manajerial.Edisi 8 Buku 1.Jakarta : Salemba Empat

Harahap, Sofyan Syafri, 2013. Analisis Kritis Atas Laporan Keuangan, Rajawali Pers, Jakarta. Hastuti, Utami Puji. 2016. Pengaruh Pertumbuhan Penjualan dan Pengendalian Piutang

Terhadap Laba Bersih pada PT Hanjaya Mandala Sampoerna Tbk.Skripsi.

Hery. 2012. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Hery. 2015. Pengantar Akuntansi “Comprehensive Edition”. Jakarta : PT Grasindo, Anggota Ikapi.

Hery. 2016. Mengenal dan Memahami Dasar-Dasar Laporan Keuangan. Jakarta : PT Grasindo, Anggota Ikapi.

Horne, James C. Van dan John M Wachowicz, Jr. 2012.Prinsip-prinsip Manajemen Keuangan (Edisi 13).Jakarta : Salemba Empat.

Husein, Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Edisi 11. Jakarta: PT Raja Grafindo Semarang.

Ikatan Akuntan Indonesia. 2017. Pernyataan Standar Akuntansi Keuangan.

- Subramanyam dan John J. Wild. 2010. Analisis Laporan Keuangan, Edisi Sepuluh, Jakarta, Salemba Empat.

Karina, Nafilla. 2017. Pengaruh Penjualan dan Perputaran Piutang Terhadap Laba Bersih pada Perusahan Industri Barang Konsumsi.Skripsi.

Kasmir.(2012), Analisis Laporan Keuangan.Jakarta : PT. Raja Grafindo Persada. Kasmir. 2011. Analisis Laporan Keuangan. Jakarta : Raja Grafindo Persada.

Kusufi, Abdul Halim. 2013, Akuntansi Sektor Publik, Jakarta : Salemba Empat. Mulyadi. 2013. Sistem Akuntansi. Jakarta: Salemba Empat.

Munawir. 2014. Analisa Laporan Keuangan.Yogyakarta: Liberty.

Mursyidi. 2010. Akuntansi Biaya; Conventional Costing, Just In Time dan Activity Based Costing.Bandung : PT Refika Aditama.

Priyatno.Duwi. 2012. Cara Kilat Belajar Analisis Data dengan SPSS 20. Edisi Kesatu. Yogyakarta: ANDI

Rudianto. 2012. Pengantar Akuntansi, Jakarta : Erlangga. Rudianto. 2013. AkuntansiManajemen. Jakarta : Erlangga. Rudianto. 2013. Akuntansi Manajemen. Jakarta : Erlanggaa.

Sugiyono. 2010. Metode Peneitian Bisnis (Pendekatan Kualitatif, Kuantitatif, dan (R&D). Bandung : CV Alfabeta.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Andung : CV Alfabeta.

Sugiyono. 2016. Metodologi Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: CV Alfabeta. Sulistiyowati, Leny. 2010. Panduan Praktis Memahami Analisis Laporan Keuangan. Jakarta: PT Elex Media Komputindo.

Swastha,Basu. 2010.Manajemen Penjualan: Pelaksanaan Penjualan, BPFE-Yogyakarta. Syafi’I Syakur, Ahmad. 2015. Intermediate Accounting (Eds).Jakarta : Pembuka Cakrawala

Widjajanta, Bambang, Aristanti Widyaningsih, Heraeni Tanuatmodjo. 2009. Mengasah Kemampuan Ekonomi 2. Jakarta: Pusat Perbukuan Departemen Pendidikan Nasional.

Sumber Internet :

http://www.idx.co.id

http://www.google.com