“ANALISA PENGARUH RASIO NET PROFIT MARGIN (NPM), RETURN ON INVESTMENT (ROI) DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM PERUSAHAAN HERBALIFE LTD KANTOR PUSAT LOS ANGELES PERIODE 2006 – 2013”

Yanci Libria

Vista Albiansyah

(Dosen STIE Bhakti Pembangunan)

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisa pengaruh Rasio Net Profit Margin (NPM), Return On Investment (ROI) dan Return On Equity (ROE) Terhadap Harga Saham Perusahaan HERBALIFE Ltd Kantor Pusat Los Angeles Periode 2006 -2013. Data yang digunakan merupakan data sekunder yang diperoleh dari situr Bursa Saham New York (New York Stock Exchange/NYSE) dengan periode data selama 8 tahun (2006-2013). Hasil penelitian secara parsial menunjukkan adanya pengaruh yang signifikan antara NPM terhadap harga saham (t hitung 5.263 > t table 2.776 dengan signifikansi 0.006 < 0.05), dan antara ROI terhadap harga saham (t hitung 4.275 > t table 2.776 dengan signifikansi 0.013 < 0.05), sedangkan ROE terhadap harga saham (t hitung 1.083 < t table 2.776 dengan tingkat signifikansi 0.340 > 0.05) tidak ada pengaruh yang signifikan. Adanya pengaruh yang signifikan secara simultan antara NPM, ROI dan ROE terhadap harga saham (F hitung 12.217 > F table 6.591 dengan signifikansi

0.018 < 0.05). Hasil persamaan regresi linier berganda Y = -175.531 + 47.775X1 – 11.955X2 – 163X3. Koefisien korelasi antara NPM terhadap harga saham bernilai 0.660 yang berarti memiliki keeratan hubungan yang kuat, ROI terhadap harga saham bernilai 0.469 yang berarti memiliki keeratan hubungan yang sedang dan ROE terhadap harga saham bernilai 0.206 yang berarti memiliki keeratan hubungan yang rendah. Koefisien determinasi dari data yang dioleh menunjukkan peresentase sumbangan pengaruh NPM, ROI dan ROE terhadap Harga Saham sebesar 82.8%. Penelitian selanjutnya diharapkan menggunakan variable lainnya agar mendapatkan hasil yang lebih akurat.

Kata kunci: NPM, ROI, ROE, Harga Saham

PENDAHULUAN

Latar Belakang

Laporan keuangan merupakan sumber informasi yang sangat penting dan dibutuhkan oleh pengguna laporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu.

Laporan keuangan merupakan sarana yang penting bagi investor untuk mengetahui perkembangan perusahaan secara periodik. Investor berkepentingan untuk mengetahui informasi dalam pengambilan keputusan. Dalam melakukan kegiatan investasi para investor memerlukan suatu media yang dapat dengan mudah digunakan untuk memilih alternatif investasi. Salah satu alternatif yang dianggap paling menarik saat ini adalah investasi di pasar modal dalam bentuk saham. Pasar modal merupakan indikator penuntun bagi perekonomian suatu negara yang bersangkutan, sehingga keputusan investasi diambil berdasarkan informasi terpercaya. Investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar dapat mengambil keputusan tentang saham perusahaan yang layak untuk dipilih.

Pasar Modal bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen dalam jangka panjang seperti obligasi, saham, dan lainnya. Investor yang menanamkan dananya pada saham-saham perusahaan sangat berkepentingan terhadap laba saat ini dan laba yang diharapkan di masa yang akan datang serta adanya stabilitas laba. Sebelum menanamkan dananya, investor melakukan analisis terhadap kemampuan perusahaan untuk menghasilkan laba. Mereka berkepentingan atas informasi yang berhubungan dengan kondisi keuangan yang berdampak pada kemampuan perusahaan untuk membayar dividen untuk menghindari kebangkrutan. Oleh karena itu, investor hanya akan menginvestasikan dananya kepada perusahaan yang mempunyai reputasi baik. Perusahaan yang mempunyai reputasi baik adalah perusahaan yang mampu memberikan dividen secara konstan kepada pemegang saham. Semakin meningkatnya laba yang diterima perusahaan maka semakin tinggi pula dividen yang dibayarkan perusahaan kepada pemegang saham.

Setiap perubahan dalam kebijakan pembayaran dividen akan memiliki dua dampak yang berlawanan. Apabila dividen akan dibayarkan semua, kepentingan cadangan akan terabaikan. Sebaliknya apabila laba akan ditahan semua, maka kepentingan pemegang saham akan uang kas akan terabaikan. Pembagian dividen sebagian besar dipengaruhi oleh perilaku investor yang lebih memilih dividen tinggi yang mengakibatkan retained earning menjadi rendah. Investor beranggapan bahwa dividen yang diterima saat ini lebih berharga dibandingkan capital gain yang diperoleh di kemudian hari. Ekspektasi untuk memperoleh pendapatan yang lebih besar di masa mendatang berpengaruh positif terhadap harga saham. Variasi harga saham ditentukan oleh banyak faktor, baik yang berasal dari lingkungan eksternal maupun internal perusahaan. Faktor eksternal yaitu hal-hal di luar kemampuan manajemen perusahaan untuk mengendalikannya, seperti munculnya gejolak politik, perubahan kurs, laju inflasi yang tinggi, tingkat suku bunga deposito dan lain- lain. Faktor internal merupakan faktor yang berhubungan dengan tingkat kinerja perusahaan yang dapat dikendalikan oleh manajemen perusahaan. Seperti besarnya dividen yang dibagi, kinerja manajemen perusahaan, prospek di masa yang akan datang, rasio utang dan equity. Tingkat kinerja perusahaan bisa diketahui dari analisa laporan keuangan perusahaan yang bersangkutan. Sebelum mengadakan analisa terhadap kondisi laporan keuangan dari suatu perusahaan serta untuk menilai hasil-hasil yang telah dicapai oleh perusahaan, umumnya yang sering digunakan sebagai ukuran adalah analisa rasio.

Analisa rasio profitabilitas seperti rasio Net Profit Margin (NPM), Return on Invesment

(ROI) dan Return on Equity (ROE) sering digunakan untuk menilai kondisi keuangan suatu perusahaan yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen di sini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Rasio Net Profit Margin (NPM) adalah perbandingan antara laba bersih dengan penjualan. Semakin besar Net Profit Margin (NPM), maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut (Bastian dan Suhardjono, 2006:299).

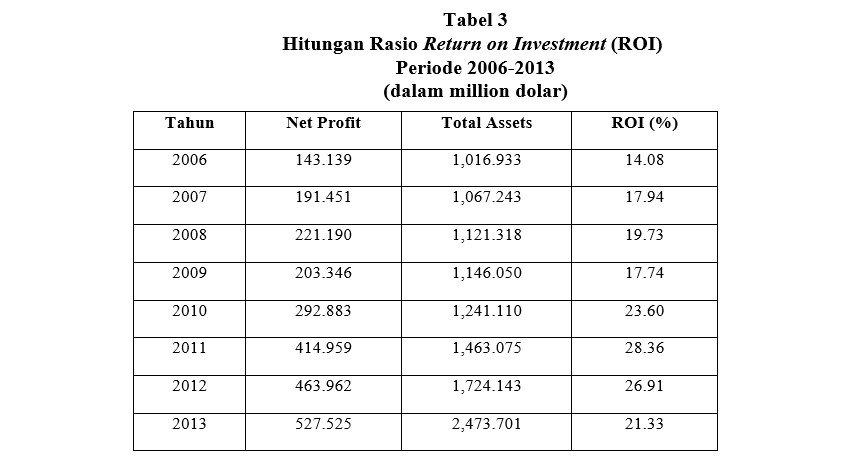

Rasio Return on Investment (ROI) merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Return on Investment (ROI) adalah merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Syamsuddin, 2009:63).

Return on Equity (ROE) merupakan perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Harahap, 2008:305).

Berdasarkan uraian di atas maka perlu dilakukan penelitian untuk mengkaji pengaruh rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) terhadap harga saham, mengingat pasar modal semakin menuju ke arah yang efisien sehingga semua informasi yang relevan dapat dijadikan sebagai masukan untuk menilai harga saham. Oleh karena itu, dalam penelitian ini penulis tertarik untuk memilih judul “Analisa Pengaruh Rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) Terhadap Harga Saham Perusahaan HERBALIFE Ltd Kantor Pusat Los Angeles Periode 2006-2013”.

Pembatasan Masalah

Pada penelitian ini, penulis melakukan pembatasan maslah yaitu diantara banyaknya instrument analisa laporan keuangan yang ada, maka yang akan dianalisa di sini adalah Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) Terhadap Harga Saham Perusahaan HERBALIFE Ltd Kantor Pusat Los Angeles Periode 2006-2013.

Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan pada latar belakang masalah, maka dapat dirumuskan permasalahan yang akan dibahas dalam skripsi ini adalah sebagai berikut:

- Apakah rasio Net Profit Margin (NPM) berpengaruh secara signifikan terhadap harga saham perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara parsial?

- Apakah rasio Return on Investment (ROI) berpengaruh secara signifikan terhadap harga saham perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara parsial?

- Apakah rasio Return on Equity (ROE) berpengaruh secara signifikan terhadap harga saham perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara parsial?

- Apakah rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) secara bersama-sama berpengaruh terhadap harga saham perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara simultan?

Tujuan Penelitian

- Untuk menganalisa sampai dimana signifikansi pengaruh rasio Net Profit Margin (NPM) pada perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara parsial.

- Untuk menganalisa sampai dimana signifikansi pengaruh rasio Return on Investment (ROI) pada perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara

- Untuk menganalisa sampai dimana signifikansi pengaruh rasio Return on Equity (ROE) pada perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara parsial.

- Untuk menganalisa sampai dimana signifikansi pengaruh rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) secara bersama-sama pada perusahaan HERBALIFE Ltd kantor pusat Los Angeles periode 2006-2013 secara simultan.

Pengertian Laporan Keuangan

LANDASAN TEORI

Menurut Munawir (2010:5), pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan/menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan pada tanggal tertentu. Sedangkan perhitungan (laporan) laba-rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan. Sedangkan menurut Harahap (2009:105), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.

Laporan keuangan menurut Ikatan Akuntan Indonesia (2007:2) merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Dari beberapa pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan gambaran kondisi keuangan suatu perusahaan yang disajikan dalam bentuk neraca, laporan laba rugi, laporan perubahan ekuitas/modal, laporan arus kas dan laporan posisi keuangan.

Tujuan Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009:3), tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Fahmi (2011:28), tujuan utama dari laporan keuangan adalah memberikan informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan di samping pihak manajemen perusahaan. Para pemakai laporan akan menggunakannya untuk meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya. Informasi mengenai dampak keuangan yang timbul tadi sangat berguna bagi pemakai untuk meramalkan, membandingkan dan menilai keuangan. Seandainya nilai uang tidak stabil, maka hal ini akan dijelaskan dalam laporan keuangan. Laporan keuangan akan lebih bermanfaat apabila yang dilaporkan tidak saja aspek- aspek kuantitatif, tetapi mencakup penjelasan-penjelasan lainnya yang dirasakan perlu. Dan informasi ini harus faktual dan dapat diukur secara objektif.

Jenis-Jenis Laporan Keuangan

Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi:

- Neraca

Menurut Harahap (2009:107), neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aset, kewajiban dan ekuitas pada saat tertentu. Neraca atau balance sheet adalah laporan yang menyajikan sumber- sumber ekonomis dari suatu perusahaan atau aset, kewajiban-kewajibannya atau utang, dan hak para pemilik perusahaan yang tertanam dalam perusahaan tersebut atau ekuitas pemilik suatu saat tertentu. Neraca harus disusun secara sistematis sehingga dapat memberikan gambaran mengenai posisi keuangan perusahaan. Oleh karena itu neraca tepatnya dinamakan statements of financial position. Karena neraca merupakan potret atau gambaran keadaan pada suatu saat tertentu maka neraca merupakan status report bukan merupakan flow report.

Neraca adalah salah satu laporan keuangan yang memberikan informasi tentang kekayaan yang dikuasai dan digunakan oleh perusahaan untuk mencapai suatu tujuan perusahaan yaitu laba serta utang ( kewajiban ) dan modal pada suatu saat tertentu (Machmud, 2012:22). Menurut Darsono dan Ashari (2005:18), neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca.

- Laporan Laba Rugi

Laporan laba rugi adalah laporan yang menunjukkan pendapatan-pendapatan dan biaya- biaya dari suatu unit usaha untuk suatu periode tertentu. Selisih antara pendapatan- pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita perusahaan. Oleh karena itu betapa pentingnya laporan laba rugi sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan dan juga untuk mengetahui berapakah hasil bersih atau laba yang didapat dalam satu periode tertentu.

- Laporan Perubahan Modal/Ekuitas

Laporan perubahan modal adalah salah satu laporan keuangan yang memberikan informasi tentang penyebab bertambah atau berkurangnya modal selama periode tertentu.

- Laporan Arus Kas

Laporan arus kas adalah laporan pelengkap atau tambahan bagi laporan keuangan utama perusahaan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal. Laporan ini memberikan informasi tentang arus kas yang keluar akibat adanya transaksi yang terjadi di perusahaan selama periode tertentu. Untuk penyusunan laporan arus kas, perusahaan dapat menggunakan metode langsung dan tidak langsung. Metode penyajian langsung adalah metode penyajian yang menampakkan/mengungkapkan kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto. Sedangkan metode tidak langsung merupakan metode yang laporan aliran kas disusun dalam tiga kelompok yaitu arus kas dari kegiataan operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan. Dengan demikian, metode langsung untuk menyusun laporan aliran kas dapat menyajikan informasi yang lebih lengkap dibanding dengan metode tidak langsung.

Pengertian Analisis Laporan Keuangan

Menurut Munawir (2010:35), analisis laporan keuangan adalah analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Menurut Harahap (2009:190), analisis laporan keuangan berarti menguraikan akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat. Sedangkan menurut Sundjaja dan Barlian (2001:37), analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan, sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan dan juga dalam melakukan analisisnya tidak akan lepas dari peranan rasio-rasio laporan keuangan, dengan melakukan analisis terhadap rasio- rasio keuangan akan dapat menentukan suatu keputusan yang akan diambil.

Tujuan Analisis Laporan Keuangan

- Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah dicapai untuk beberapa

- Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

- Untuk mengetahui kekuatan-kekuatan yang dimiliki oleh

- Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat

- Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau

- Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

Pengertian Analisa Rasio Keuangan

Analisa rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio agar bisa mendapatkan perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri (Horne, 2005:234).

Menurut Hanafi (2005:77), Analisa rasio adalah penggabungan yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan, hubungan antara unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana.

Analisa rasio merupakan bentuk atau cara umum yang digunakan dalam analisa laporan keuangan, dengan kata lain diantara alat-alat analisia yang selalu digunakan untuk mengukur kekuatan atau kelemahan suatu perusahaan di bidang keuangan adalah analisa rasio keuangan (Financial Ratio Analysis).

Analisa rasio pada dasarnya tidak hanya berguna bagi kepentingan intern perusahaan saja melainkan juga pihak luar dan ini berbeda menurut kepentingan khusus dari analisis atau pihak yang berkepentingan.

Tujuan Analisa Rasio Keuangan

- Keperluan pengukuran kerja keuangan secara menyeluruh (overall measures).

- Keperluan pengukuran profitabilitas, kemampuan perusahaan untuk memperoleh keuntungan dari operasinya (profitability measures).

- Keperluan pengujian investasi (test of investment utylization).

- Keperluan pengujian kondisi keuangan antara lain tentang tingkat likuiditas dan solvabilitas (test of finance condition).

Rasio Profitabilitas

Berkaitan dengan penelitian ini, penulis hanya akan menjelaskan mengenai rasio-rasio yang berkaitan dengan tulisan ini,yaitu :

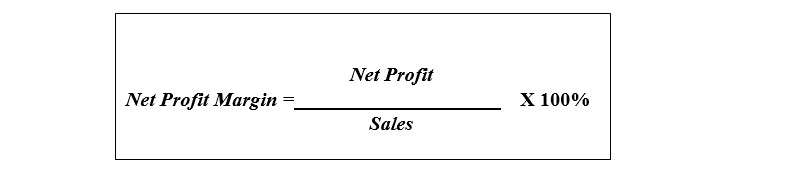

- Rasio Net Profit Margin (NPM)

Rasio Net Profit Margin (NPM) adalah rasio yang digunakan untuk mengukur tingkat kembalian keuntungan bersih terhadap penjualan bersihnya (Rusdin, 2006:140).

Menurut Alexandri (2008:200) Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak.

Menurut Bastian dan Suhardjono (2006:299) Net Profit Margin (NPM) adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak.

Rasio Net Profit Margin (NPM) dihitung dengan rumus:

- Rasio Return on Investment (ROI)

Rasio Return on Investment (ROI) merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva. Return on Investment (ROI) adalah merupakan rasio yang mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan (Syamsuddin, 2009:63). Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan. Return on Investment (ROI) merupakan rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila di ukur dari nilai aktiva (Harahap, 2008:63).

Menurut Mardiyanto (2009:196) Return on Investment (ROI) adalah rasio digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi.

Rasio Return on Investment (ROI) dihitung dengan rumus:

- Rasio Return on Equity (ROE)

Menurut Mardiyanto (2009:196) Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang saham. Return on Equity (ROE) dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.

Rasio Return on Equity (ROE) adalah perbandingan antara laba bersih dengan modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. Return on Equity (ROE) sangat penting bagi para pemegang saham dan calon investor, karena Return on Equity (ROE) yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan Return on Equity (ROE) akan menyebabkan kenaikan saham (Riyadi 2006:155).

Rasio Return on Equity (ROE) dihitung dengan rumus:

Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Darmadji dan Fakhruddin (2011:10), pembentukan harga saham terjadi karena adanya pemintaan dan penawaran atas saham tersebut. Dengan kata lain harga saham terbentuk oleh penawaran (supply) dan permintaan (demand) atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri di mana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik, maupun rumor-rumor yang berkembang.

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

- Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor- faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

- Kemampuan manajemen dalam mengelola kegiatan operasional

- Prospek bisnis perusahaan di masa

- Prospek pemasaran dari bisnis yang

- Perkembangan teknologi yang digunakan dalam kegiatan operasi

- Kemampuan perusahaan dalam menghasilkan

- Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai berikut:

- Perkembangan kurs.

- Keadaan pasar

- Volume dan frekuensi transaksi suku

- Kekuatan pasar modal dalam mempengaruhi harga saham

- Faktor sosial politik

- Tingkat inflasi yang

- Kebijaksanaan moneter yang dilakukan oleh

- Kondisi perekonomian.

- Keadaan politik suatu negara.

Lokasi Penelitian

METODE PENELITIAN

Obyek penelitian yang diamati adalah salah satu perusahaan dagang yang berfokus pada produk nutrisi kesehatan dan telah tersebar di berbagai negara yaitu perusahaan Herbalife Ltd yang berkantor pusat di Los Angeles.

Metode Pengumpulan dan Pemilihan Data

Dalam penelitian ini menggunakan metode pengumpulan data dengan cara studi dokumentasi atau data sekunder, yang merupakan teknik pengumpulan data secara tidak langsung ditunjukkan pada objek penelitian, namun melalui dokumen.

Dokumen yang digunakan berupa buku, laporan dan dokumen lainnya, antara lain :

- Media internet dalam situs google.com

- Media internet dalam situs nyse.com

- Perpustakaan STIE Bhakti Pembangunan, berupa buku teks dan contoh skripsi yang relevan dengan topik ini.

Analisis Regresi Linier Berganda

Menurut Priyatno (2012:127) analisis regresi linear berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen. Dalam regresi linier berganda terdapat asumsi klasik yang harus terpenuhi, yaitu residual terdistribusi normal, tidak adanya multikolinearitas, tidak adanya heteroskedastisitas, dan tidak adanya autokorelasi pada model regresi. Untuk mengetahui apakah ada pengaruh yang signifikan antara variabel independen dengan variabel dependen.

Analisis regresi linier berganda dapat dirumuskan dengan :

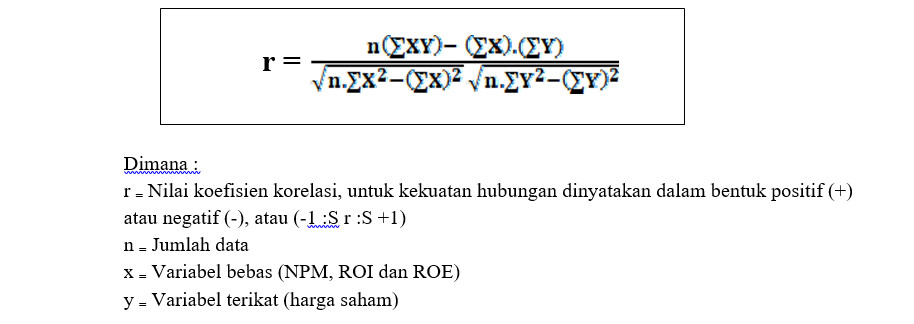

Analisis Koefisien Korelasi

Menurut Priyatno (2012:103) koefisien korelasi merupakan analisis untuk mengukur keeratan hubungan antara dua variabel yang mempunyai distribusi data normal. Data yang digunakan adalah tipe interval atau rasio. Dalam perhitungan korelasi pearson akan didapat koefisien korelasi yang menunjukkan keeratan hubungan antara dua variabel tersebut. Nilai koefisien korelasi berkisar antara 0 sampai 1 atau 0 sampai -1. Semakin mendekati 1 atau -1 maka hubungan semakin erat. Jika mendekati 0 maka hubungan semakin lemah.

Koefisien korelasi dapat dirumuskan dengan :

Keterangan :

- Jika nilai r > 0, artinya telah ada hubungan linier positif, maka jika variabel satu naik atau turun, variabel lainnya juga akan naik atau

- Jika nilai r < 0, artinya telah ada hubungan liniear negatif, maka variabel satu naik atau turun, variabel lainnya juga akan naik atau

- Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel X dengan

- Jika nilai r = 1, artinya telah ada hubungan yang sempurna yaitu berupa garis

Tabel 1

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Analisis Koefisien Determinasi

Koefisien determinasi (R2) menurut Priyatno (2012:154) digunakan untuk mengetahui seberapa besar persentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Nilai koefisien determinasi antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (0 KD 1). Secara

umum koefisien determinasi untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

Koefisien determinasi (KD) dirumuskan dengan :

Uji Signifikansi Parameter Individual (Uji t)

Menurut Priyatno (2012:139) uji-t atau koefisien regresi secara parsial digunakan untuk mengetahui apakah secara parsial variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen. Pengujian menggunakan tingkat signifikansi 0.05 dan 2 sisi. Ada beberapa langkah dalam pengujian secara parsial (uji-t) yaitu :

- Menentukan Hipotesis

- Ho : Tidak ada pengaruh signifikan secara parsial antara variabel independen (NPM, ROI dan ROE) terhadap variabel dependen (harga saham) pada perusahaan Herbalife Ltd kantor pusat Los Angeles periode 2006-2013.

- Ha : Ada pengaruh signifikan secara parsial antara variabel independen (NPM, ROI dan ROE) terhadap variabel dependen (harga saham) pada perusahaan Herbalife Ltd kantor pusat Los Angeles periode 2006-2013.

- Menentukan t-hitung

- Menentukan t-tabel

t tabel dicari pada tingkat signifikan 5% (0.05) dan 2 sisi, maka tingkat signifikansi (0.05

: 2 = 0.025), dengan derajad kebebasan df = n-k-1 (n adalah jumlah data dan k adalah jumlah variabel independen). Hasil diperoleh untuk t tabel sebesar 2.776 atau -2.776 (Lihat pada lampiran t tabel).

- Menentukan kriteria pengujian

Jika –t tabel :: t hitung :: t tabel maka Ho diterima

Jika –t hitung < -t tabel atau t hitung > t tabel maka Ho ditolak

- Membuat kesimpulan

Menentukan nilai uji-t statistik dapat menggunakan persamaan berikut :

Uji Signifikan Simultan Statistis (Uji F)

Menurut Priyatno (2012:137) uji F atau uji koefisien regresi secara bersama-sama digunakan untuk mengetahui apakah secara bersama-sama variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen. Dalam hal ini untuk mengetahui apakah variabel Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) berpengaruh secara signifikan atau tidak terhadap harga saham. Pengujian menggunakan tingkat signifikansi 0,05. Ada beberapa langkah dalam pengujian secara bersama-sama (uji-F) yaitu :

- Menentukan hipotesis

Ho : Tidak ada pengaruh signifikan secara simultan antara variabel independen (NPM, ROI dan ROE) terhadap variabel dependen (harga saham) pada perusahaan Herbalife Ltd kantor pusat Los Angeles periode 2006-2013.

Ha : Ada pengaruh signifikan secara simultan antara variabel independen (NPM, ROI dan ROE) terhadap variabel dependen (harga saham) pada perusahaan Herbalife Ltd kantor pusat Los Angeles periode 2006-2013.

- Menentukan F hitung

- Menentukan F tabel

Penelitian menggunakan tingkat signifikan 5% (0.05), dengan df 1 (jumlah variabel – 1)

= 3, dan df 2 (n-k-1) atau 8-3-1 = 4. Hasil diperoleh untuk F tabel sebesar 6.591 (Lihat pada lampiran uji F).

- Menentukan kriteria pengujian

Jika F hitung :: F tabel maka Ho diterima Jika F hitung > F tabel maka Ho ditolak

- Membuat kesimpulan

Menentukan nilai uji-t statistik dengan menggunakan persamaan berikut :

HASIL DAN PEMBAHASAN

Hitungan Rasio Net Profit Margin (NPM)

Rasio Net Profit Margin (NPM) dihitung dengan rumus:

Hitungan Rasio Return on Investment (ROI)

Rasio Return on Investment (ROI) dihitung dengan rumus:

Hitungan Rasio Return on Equity (ROE)

Rasio Return on Equity (ROE) dihitung dengan rumus:

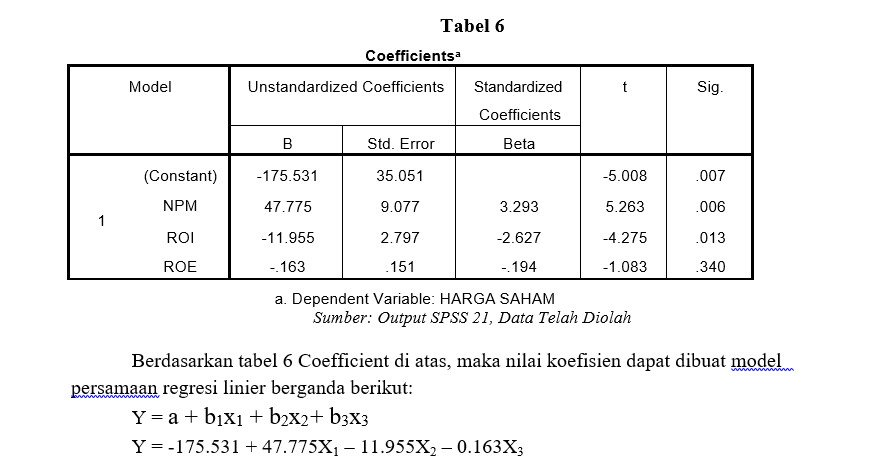

Analisis Regresi Linier Berganda

Analisis regresi linear berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen.

Penjelasan dari persamaan di atas adalah:

- Nilai konstanta (a) adalah -175.531. Artinya jika Net Profit Margin (NPM), Return on Invesment (ROI) dan Return on Equity (ROE) nilainya adalah 0 maka harga saham nilainya negatif yaitu -175.531.

- Nilai koefisien regresi variabel Net Profit Margin (NPM) bernilai positif, yaitu 47.775. Artinya bahwa setiap peningkatan Net Profit Margin (NPM) sebesar 1% maka harga saham juga akan meningkat sebesar $47.775 dengan asumsi nilai variabel independen lainnya

- Nilai koefisien regresi variabel Return on Invesment (ROI) bernilai negatif, yaitu -11.955. Artinya bahwa setiap peningkatan Return on Invesment (ROI) sebesar 1% maka harga saham akan menurun sebesar $11.955 dengan asumsi nilai variabel independen lainnya tetap.

- Nilai koefisien regresi variabel Return on Equity (ROE) bernilai negatif, yaitu -0.163. Artinya bahwa setiap peningkatan Return on Equity (ROE) sebesar 1% maka harga saham akan menurun sebesar $0.163 dengan asumsi nilai variabel independen lainnya tetap.

Analisis Koefisien Korelasi

Koefisien korelasi merupakan analisis untuk mengukur keeratan hubungan antara dua variabel yang mempunyai distribusi data normal. Nilai koefisien korelasi berkisar antara 0 sampai 1 atau 0 sampai -1. Semakin mendekati 1 atau -1 maka hubungan semakin erat. Jika mendekati 0 maka hubungan semakin lemah.

Berdasarkan tabel 7 Correlations di atas, maka nilai koefisien korelasi adalah berikut:

- Nilai koefisien korelasi antara variabel Net Profit Margin (NPM) dengan harga saham bernilai 0.660. Karena nilai koefisien korelasinya lebih besar dari 0 dan mendekati 1, maka dapat disimpulkan bahwa telah ada hubungan linier positif dan hubungan antara Net Profit Margin (NPM) dengan harga saham memiliki keeratan hubungan yang kuat atau erat.

- Nilai koefisien korelasi antara variabel Return on Invesment (ROI) dengan harga saham bernilai 0.469. Karena nilai koefisien korelasinya lebih besar dari 0, maka dapat disimpulkan bahwa telah ada hubungan linier positif dan hubungan antara Return on Invesment (ROI) dengan harga saham memiliki keeratan hubungan yang sedang.

- Nilai koefisien korelasi antara variabel Return on Equity (ROE) dengan harga saham bernilai 0.206. Karena nilai koefisien korelasinya lebih besar dari 0, maka dapat disimpulkan bahwa telah ada hubungan linier positif dan hubungan antara Return on Equity (ROE) dengan harga saham memiliki keeratan hubungan yang rendah.

Analisis Koefisien Determinasi

Koefisien determinasi (R2) menurut Priyatno (2012:154) digunakan untuk mengetahui seberapa besar persentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen. Nilai koefisien determinasi yaitu antara 0 dan 1.

Berdasarkan tabel 8 Model Summary di atas, yaitu menunjukkan koefisien determinasi dengan nilai 0.828 atau 82.8%. Artinya persentase sumbangan pengaruh variabel Net Profit Margin (NPM), Return on Invesment (ROI) dan Return on Equity (ROE) terhadap harga saham sebesar 82.8%, sedangkan sisanya dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Uji Signifikansi Parameter Individual (Uji t)

Uji-t atau koefisien regresi secara parsial digunakan untuk mengetahui apakah secara parsial variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen. Pengujian menggunakan tingkat signifikansi 0.05 dan 2 sisi dengan derajad kebebasan df = n-k-1 (n adalah jumlah data dan k adalah jumlah variabel independen). Hasil diperoleh untuk t tabel sebesar 2.776 atau -2.776 (Lihat pada lampiran t tabel).

Berdasarkan tabel 9 Coefficients di atas, maka dapat disimpulkan hasil analisis dari uji t adalah:

- Pengujian Koefisien Variabel Net Profit Margin (NPM)

- Nilai t hitung > t tabel (5.263 > 2.776) maka Ho ditolak. Jadi dapat disimpulkan bahwa Net Profit Margin (NPM) secara parsial berpengaruh terhadap harga

- Berdasarkan signifikansi, jika < 0.05 maka Ho ditolak, dan jika > 0.05 maka Ho diterima. Karena signifikasi pada uji t kurang dari 0.05 (0.006 < 0.05) maka Ho ditolak. Artinya Net Profit Margin (NPM) secara parsial berpengaruh terhadap harga saham.

- Pengujian Koefisien Variabel Return on Invesment (ROI)

- Nilai t hitung > t tabel (4.275 > 2.776) maka Ho ditolak. Jadi dapat disimpulkan bahwa Return on Invesment (ROI) secara parsial berpengaruh terhadap harga

- Berdasarkan signifikansi, jika < 0.05 maka Ho ditolak, dan jika > 0.05 maka Ho diterima. Karena signifikasi pada uji t kurang dari 0.05 (0.013 < 0.05) maka Ho ditolak. Artinya Return on Invesment (ROI) secara parsial berpengaruh terhadap harga saham.

- Pengujian Koefisien Variabel Return on Equity (ROE)

- Nilai t hitung < t tabel (1.083 < 2.776) maka Ho diterima. Jadi dapat disimpulkan bahwa Return on Equity (ROE) secara parsial tidak berpengaruh terhadap harga

- Berdasarkan signifikansi, jika < 0.05 maka Ho ditolak, dan jika > 0.05 maka Ho diterima. Karena signifikasi pada uji t besar dari 0.05 (0.340 > 0.05) maka Ho Artinya Return on Equity (ROE) secara parsial tidak berpengaruh terhadap harga saham.

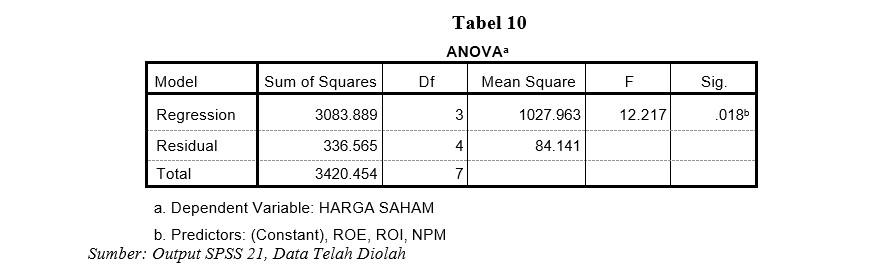

Uji Signifikan Simultan Statistis (Uji F)

Uji F atau uji koefisien regresi secara bersama-sama digunakan untuk mengetahui apakah secara bersama-sama variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen. Penelitian menggunakan tingkat signifikan 5% (0.05), dengan df 1 (jumlah variabel-1) = 3, dan df 2 (n-k-1) atau 8-3-1 = 4. Hasil diperoleh untuk F tabel sebesar 6.591 (Lihat pada lampiran uji F).

Berdasarkan tabel 10 Anova di atas, maka dapat disimpulkan hasil analisis dari uji Fadalah:

- Nilai F hitung > F tabel (12.217 > 6.591) maka Ho ditolak. Jadi dapat disimpulkan bahwa Net Profit Margin (NPM), Return on Invesment (ROI) dan Return on Equity (ROE) secara bersama-sama berpengaruh terhadap harga

- Berdasarkan signifikansi, jika < 0.05 maka Ho ditolak, dan jika > 0.05 maka Ho Karena signifikasi pada uji F kurang dari 0.05 (0.018 < 0.05) maka Ho ditolak.

Artinya Net Profit Margin (NPM), Return on Invesment (ROI) dan Return on Equity (ROE) secara bersama-sama berpengaruh terhadap harga saham.

Kesimpulan

- KESIMPULAN DAN SARAN

Berdasarkan analisis data yang telah dilakukan peneliti mengenai pengaruh rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013, maka dapat disimpulkan bahwa:

- Rasio Net Profit Margin (NPM) dalam penelitian ini yang berdasarkan uji-t menghasilkan nilai t hitung > t tabel (5.263 > 2.776) maka Ho ditolak dan Ha diterima, dengan nilai signifikansi kurang dari 0.05 (0.006 < 0.05) maka Ho ditolak dan Ha diterima, yang berarti secara parsial rasio Net Profit Margin (NPM) berpengaruh secara signifikan terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013.

- Rasio Return on Investment (ROI) dalam penelitian ini yang berdasarkan uji-t menghasilkan nilai t hitung > t tabel (4.275 > 2.776) maka Ho ditolak dan Ha diterima, dengan nilai signifikansi kurang dari 0.05 (0.013 < 0.05) maka Ho ditolak dan Ha diterima, yang berarti secara parsial rasio Return on Investment (ROI) berpengaruh secara signifikan terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013.

- Rasio Return on Equity (ROE) dalam penelitian ini yang berdasarkan uji-t menghasilkan nilai t hitung < t tabel (1.083 < 2.776) maka Ho diterima dan Ha ditolak, dengan nilai signifikansi besar dari 0.05 (0.340 > 0.05) maka Ho diterima dan Ha ditolak, yang berarti secara parsial rasio Return on Equity (ROE) tidak berpengaruh secara signifikan terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013.

- Rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) dalam penelitian ini yang berdasarkan uji-F menghasilkan nilai F hitung > F tabel (12.217 > 591) maka Ho ditolak dan Ha diterima, dengan nilai signifikansi kurang dari

0.05 (0.018 < 0.05) maka Ho ditolak dan Ha diterima, yang berarti secara simultan rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) berpengaruh secara signifikan terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013.

Hasil pembahasan dari analisis data mengenai pengaruh rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) terhadap harga saham perusahaan Herbalife Ltd periode 2006-2013 dapat dibuat persamaan regresi linier berganda yaitu Y = –

175.531 + 47.775X1 – 11.955X2 – 0.163X3. Dari persamaan tersebut kita bisa mengukur besarnya pengaruh antara rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) terhadap harga saham.

Berdasarkan analisis koefisien korelasi dari data yang diolah dapat disimpulkan bahwa nilai korelasi antara Net Profit Margin (NPM) dengan harga saham bernilai 0.660 yang berarti memiliki keeratan hubungan yang kuat atau erat. Nilai korelasi antara Return on Investment (ROI) dengan harga saham bernilai 0.469 yang berarti memiliki keeratan hubungan yang sedang. Nilai koefisien korelasi antara Return on Equity (ROE) dengan harga saham bernilai 0.206 yang berarti memiliki keeratan hubungan yang rendah.

Koefisien determinasi dari data yang telah diolah menunjukkan nilai sebesar 82.8% yang berarti persentase sumbangan pengaruh rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) terhadap harga saham.

Saran

Hasil analisis data pada penelitian yang dilakukan, dapat diberikan beberapa saran sebagai berikut:

- Faktor-faktor lain yang berpengaruh terhadap perubahan harga saham perusahaan sebaiknya diperhatikan sebelum mengambil keputusan untuk investasi. Tidak hanya rasio Net Profit Margin (NPM), Return on Investment (ROI) dan Return on Equity (ROE) saja, tetapi juga dapat menggunakan rasio-rasio lainnya yang dapat mempengaruhi harga saham suatu perusahaan.

- Untuk penelitian selanjutnya lebih baik menggunakan jumlah variabel yang bervariasi, baik variabel dependen maupun variabel independen, sehingga hasil penelitian selanjutnya akan menjadi lebih akurat dan dapat dijadikan sebagai bahan acuan dalam menilai kondisi keuangan suatu perusahaan yang akan dijadikan pertimbangan oleh para investor untuk menanamkan modalnya pada perusahaan

DAFTAR PUSTAKA

Alexandri, Moh. Benny (2008). Manajemen Keuangan Bisnis. Cetakan Kesatu. Bandung: Alfabeta.

Bastian, Indra dan Suhardjono (2006). Akuntansi Perbankan. Edisi I. Jakarta: Salemba Empat. Darmadji, Tjiptono dan Fakhruddin, Hendry M (2011), Pasar Modal di Indonesia. Edisi Ketiga, Penerbit Salemba Empat.

Darsono dan Ashari (2005). Pedoman Praktis Memahami Laporan Keuangan. Edisi I. Yogyakarta, Andi.

Djumingan (2006). Analisa Laporan Keuangan. Jakarta: Bumi Aksara. Fahmi Irham (2011). Analisa Laporan Keuangan. Bandung: ALFABETA.

Ghozali, Imam (2005). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 3. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh M., dan Abdul Halim (2005). Analisis Laporan Keuangan. Edisi Dua. Yogyakarta: UPP AMP YKPN.

Harahap, Sofyan Syafri (2009). Analisa Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Hartono, dan Raymundus Parulian Sihotang (20096). Analisa Hubungan Profitabilitas Dengan Pergerakan Harga Saham Pada Sektor Usaha Perbankan di Bursa Efek Indonesia. Jakarta: Journal of Applied Finance and Accounting 1.1 (2009): 51-66.

Ikatan Akuntan Indonesia (2007). Standar Akuntansi Keuangan, Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia (2009). Standar Akuntansi Keuangan per 1 Juli 2009. Jakarta: Salemba Empat.

Indrianto, Nur san Supomo, Bambang (2009). Metodologi Penelitian Bisnis Untuk Akunatnsi dan Manajemen. Edisi 1. Yogyakarta: BPFE.

James C. Van Horne dan Wachiwicz (2005). Fundamental of Financial Management. Buku 1 dan 2. Jakarta: Salemba Empat.

New York Stock Exchange (2015). Herbalife Ltd: Financial Report 2006-2013. Online at www.nyse.com.

Priyatno, Duwi (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta. Andi Offset. PT Grafindo Persada.

Sekaran, Uma (2006). Research Methods For Business (Metodologi Penelitian Untuk Bisnis). Penerbit Salemba Empat.

Tambunan, Andy (2007). Menilai Harga Wajar Saham. Cetakan Kedua. Jakarta: PT Grasindo.